Momssänkning förbättrar inte konsumenternas köpkraft

Forskarna vid Statens ekonomiska forskningscentral VATT och Löntagarnas forskningsinstitut PT visar att momssänkningar avspeglas i priser mycket svagare än momshöjningar. I en undersökning som publicerats i en viktig ekonomisk tidskrift framgår det att en tillfällig momssänkning leder till priser som till och med är högre än utgångspriserna.

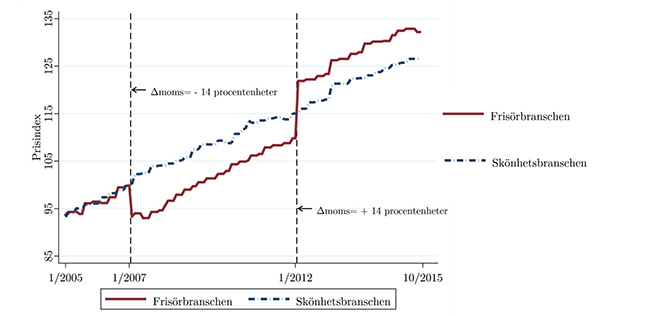

Figur 1. Mervärdesskatten för tjänster inom frisörbranschen sänktes med 14 procentenheter 1/2007. 1/2012 höjdes tjänsternas mervärdesskatt tillbaka till nivån för mervärdesskattens huvudsats. I figuren jämförs priser inom frisörbranschen med priser inom skönhetsbranschen som inte omfattades av skattesänkningen.

En tillfällig momssänkning har föreslagits som ett sätt att stödja branscher som prövats av coronakrisen. Önskan är att skattesänkningen skulle sänka priserna och främja konsumenternas köpkraft. Enligt undersökningen leder sänkningar i mervärdesskatten dock vanligtvis till bättre täckning för företag i stället för lägre priser.

I undersökningen som gjordes av PT och VATT granskades ändringar som genomfördes i Finland 2007 och 2012 i mervärdesbeskattningen på tjänster inom frisörbranschen och som påverkat i olika riktningar. Först överfördes branschens tjänster till en 14 procentenheter lägre mervärdesskattesats. Efter fem år överfördes tjänsterna tillbaka till huvudsatsen genom att höja mervärdesskatten med samma 14 procentenheter.

Enligt undersökningen ändrades 60 % av priserna inte alls till följd av momssänkningen. I stället avspeglades återgången till huvudskattesatsen i priserna, nästan alla företag höjde sina priser med 80–120 % vid momshöjningen.

- Momssänkningen sänkte priserna något, men att återgå till huvudskattesatsen för mervärdesskatten höjde priserna dubbelt så mycket. När momssänkningen tog slut var priserna för frisörstjänster på en högre nivå än före skattesänkningen, säger forskningsdirektör Tuomas Kosonen på PT.

Vid momssänkningen ökade företagens vinster och täckning dubbelt så mycket som momshöjningen minskade dem.

- Särskilt företag med liten täckning reagerade osymmetriskt på momsändringarna. De ändrar inte sin prissättning om mervärdesskatten sänks, men höjer priserna mycket om skatten höjs, konstaterar forskningsprofessor Jarkko Harju på VATT.

Resultaten generaliseras utanför frisörbranschen och till andra EU-länder. I undersökningen analyserades ändringar i mervärdesbeskattningen i alla EU-länder 1996–2015. Dessa ändringar omfattade sammanlagt över 2 800 förnödenheter. Priserna steg i genomsnitt 3–4 gånger mera till följd av momshöjningar än de sjönk till följd av skattesänkningen.

Undersökningen är publicerad i en av världens mest uppskattade vetenskapliga tidskrifter inom ekonomi

Undersökningen som gjordes av Jarkko Harju, Tuomas Kosonen, Youssef Benzarti och Dorian Carloni ar nyligen publicerats i den vetenskapliga tidskriften The Journal of Political Economy. Tidskriften är en av de mest uppskattade ekonomitidskrifterna. Färre än tio forskare som arbetar i Finland har tidigare blivit publicerade i en lika högklassig ekonomisk tidskrift.

Stor konkurrens råder inom publicering på ekonomiområdet. I de nordiska länderna gynnas skatteforskningen och -forskarna av högkvalitativa skatteuppgifter. Täckande statistiskt material bidrar till att möjliggöra forskning i världsklass i hur beskattningen påverkar beteende.

Allokeringen av den ekonomiska belastningen från mervärdesskatten är ett belysande exempel på hur beskattningen påverkar beteende.

- Då man bedömer hur mervärdesskatten påverkar efterfrågan antar man ofta att skattesänkningar och -höjningar påverkar priserna lika mycket och att de avspeglas till fullo i konsumentpriserna. Vår empiriska undersökning visar tydligt att sådana här bedömningar leder till att effekterna av skattesänkningar överskattas, säger Jarkko Harju.

- Undersökningar som publiceras i tidskriften The Journal of Political Economy har långvarig och bred inverkan på den ekonomiska forskningen. Våra tidigare undersökningar påvisar också konsumtionsskatternas ringa inverkan på konsumtionen. Vi hoppas att resultatet i och med denna publikation beaktas även i en större utsträckning vid beslutsfattande, tillägger Tuomas Kosonen.

Undersökning:

Youssef Benzarti, Dorian Carloni, Jarkko Harju ja Tuomas Kosonen (2020) What Goes Up May Not Come Down: Asymmetric Incidence of Value-Added Taxes. Journal of Political Economy (Preprint)

Ytterligare information:

forskningsprofessor Jarkko Harju, Statens ekonomiska forskningscentral, tfn 0295 519 410

forskningsdirektör, akademiforskare Tuomas Kosonen, Löntagarnas forskningsinstitut, tfn 040 940 2336

Jarkko Harju

Beskattning Pressmeddeland Social trygghet, beskattning och inkomstfördelning Uutiset ja tiedotteet beskattning mervärdesskatt skattepolitik skattereformer små företag