Forskare: Skatterevisioner ökar beskattningsutfallet genom att förändra företagens beteende

Efter skatterevisioner rapporterar företagen omedelbart högre beskattningsbar inkomst, och de rapporterade inkomsterna ligger även kvar på en högre nivå i minst fem år efter revisionen. En tredjedel av det beskattningsutfall som genereras av skatterevisioner förklaras av de förändringar som revisionerna medför i företagens rapporteringsbeteende.

Skatteförvaltningen utför skatterevisioner av företag som en del av skattekontrollen. I en studie som utförts av Statens ekonomiska forskningscentral (VATT), Tammerfors universitet och Spetsforskningsenheten för skatteforskning (FIT) undersöktes hur en ökning av de riskbaserade skatterevisionerna skulle påverka skatteintäkterna och företagsverksamheten. Skatterevisioner ökar enligt studien den beskattningsbara inkomst som företagen rapporterar och därmed även de skatter som betalas, både omedelbart och på längre sikt. Efter en skatterevision ökade risken för konkurs endast i företag vars skattedeklarationer visat sig vara bristfälliga.

Vid skatterevisioner hittas i genomsnitt obetalda skatter till ett värde av 21 000 euro i företagen. Efter revisionen förändrar företagen sitt rapporteringsbeteende och rapporterar under de följande fem åren i medeltal totalt 9 000 euro mer i beskattningsbara inkomster, mervärdesskatter och arbetsgivaravgifter. De rapporterade intäkterna ökade efter revisionen mest i företag som hade visat sig ha obetalda skatter.

"I studien följer vi företagens agerande efter revisionen och observerar förändringar i rapporteringsbeteendet. Skatterevisioner ändrar sannolikt företagens uppfattning om sannolikheten för att åka fast för skattesmitning, så att de redovisar sina inkomster och utgifter mer sanningsenligt. Enligt studien utgör skatteintäkter som uppstår till följd av beteendeeffekter en tredjedel av de skatteintäkter som genereras av skatterevisioner", säger Annika Nivala, specialforskare vid VATT.

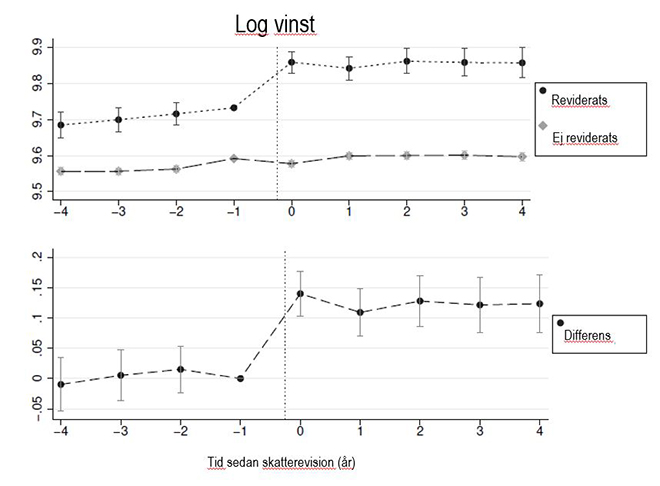

Efter en revision ökar de vinster som företagen redovisar och förblir sedan högre

I studien jämfördes företag som hade genomgått en skatterevision med företag av motsvarande slag som inte hade genomgått någon revision. De reviderade företagens rapporterade vinster ökade med i genomsnitt 12 procent omedelbart efter revisionen, vilket innebär cirka 2 000 euro mer i beskattningsbar inkomst per företag och år.

Dessutom ökade det momsbelopp som de reviderade företagen deklarerade med i genomsnitt 6 procent under revisionsåret, vilket motsvarar cirka 5 200 euro per företag och år. De rapporterade vinsterna och förädlingsvärdet ligger också kvar på en högre nivå under hela den granskade femårsperioden.

"Den omedelbara kraftiga förändringen i vinstredovisningen genast efter skatterevisionen visar att en del företag kringgår skatt genom att uppge för låga vinstsiffror. Att förändringen är bestående visar att skatterevisioner har mer långsiktig effekt på verksamheten i företag som har ägnat sig åt skattesmitning, säger Nivala.

Företag betalar mindre skatt genom att inte uppge arbetskraftskostnader

Att underrapportera omsättningen är ett centralt sätt att undvika skatt. Studien visade att den omsättning som företagen rapporterar ökar med 4,5 procent efter en skatterevision. Företag betalar även mindre skatt genom att inte deklarera utgifter, framför allt arbetskraftskostnader. Efter revisionerna ökade företagens personal med i genomsnitt 3 procent, arbetskraftskostnaderna med 6 procent och lönekostnaderna med nästan 7 procent. Övriga kostnader ökade med mindre än 2 procent.

"Genom att inte uppge arbetskraftskostnader kan företagen undvika de obligatoriska arbetsgivaravgifterna, som utgör ungefär en fjärdedel av lönekostnaderna i Finland. Utan trovärdiga skatterevisioner skulle företagens deklarationer av de anställdas löner inte nödvändigtvis vara tillförlitliga, vilket även skulle försvåra skattekontroller som riktar sig mot personer", säger Nivala.

Konkurser som följer på revisioner kan ha välgörande effekt på marknaden

Studien visade att sannolikheten för konkurs ökar med 39 procent hos de granskade företagen efter en skatterevision. Den här förändringen förklaras av konkurser i företag där skatterevisionen avslöjade obetalda skatter. Konkursrisken för de reviderade företag som inte hade några obetalda skatter låg kvar på samma nivå som i jämförelsegruppen, det vill säga drygt fyra procent.

"Resultaten tyder på att skatterevisioner kan få bort ohederliga aktörer från marknaden. Skattesmitning minskar statens skatteintäkter och påverkar konkurrensen mellan företag: kostnaderna är högre för ett företag som bedriver laglig verksamhet. Skatterevisioner kan därför ha välgörande effekt på marknadens funktion", konstaterar professor Kaisa Kotakorpi, chef för spetsforskningsenheten för skatteforskning vid Tammerfors universitet.

Tillförlitlig forskningskonstellation

I studien granskades cirka 40 000 företag som hade blivit föremål för skatterevision åren 2003–2016. Som material användes skattemyndighetens information om alla skatterevisioner av finländska företag i kombination med företagens skattedeklarationer. Företagens rapporteringsbeteende granskades fyra år före skatterevisionen och fyra år efter den. De reviderade företagens skattedeklarationer jämfördes i studien med liknande företag som inte hade reviderats. Metoden innebar att jämförelsen främst begränsades till små och medelstora företag, som är föremål för en stor del av skatterevisionerna och bland vilka det även finns ett stort antal företag som inte har reviderats.

Figur 1. Vinkelkoefficienten för den (logaritmiska variabelns) grafiska representant visar hur de vinster som företagen rapporterar förändras före och efter skatterevisionen under de granskade åren. Diagrammet visar att företagen utvecklades på ett likartat sätt före revisionen, även om de reviderade företagen i genomsnitt hade högre vinster före revisionen. Diagrammet visar att de reviderade företagens vinster ökar tydligt jämfört med icke-reviderade företags vinster under revisionsåret och fyra år därefter. Resultaten visar att företagen efter skatterevisionen rapporterar över 10 procent högre vinster under de följande fem åren.

Forskning:

Jarkko Harju, Kaisa Kotakorpi, Tuomas Matikka och Annika Nivala (2024) How Do Firms Respond to Risk-based Tax Audits? VATT Working paper 165/2024.

Mer information:

Annika Nivala

Specialforskare, Statens ekonomiska forskningscentral/Spetsforskningsenheten för skatteforskning (FIT)

[email protected]

tfn 0295 519 405

Kaisa Kotakorpi

Professor, Tammerfors universitet,

Chef för Spetsforskningsenheten för skatteforskning (FIT)

[email protected]

tfn 050 318 2487

Spetsforskningsenheten för skatteforskning (FIT) tar fram forskningsrön av hög vetenskaplig kvalitet som stöd för planering och utveckling av skatte- och inkomstöverföringssystem. Partner i enheten, som har valts ut till Finlands Akademis program för spetsforskningsenheter (2022–2029), är Tammerfors universitet, Statens ekonomiska forskningscentral och Helsingfors universitet. Läs mer om vårt arbete: https://verotutkimus.fi/

Annika Nivala Tuomas Matikka

Beskattning Beskattning och reglering av företagsverksamhet Pressmeddeland Social trygghet, beskattning och inkomstfördelning Spetsforskningsenheten för skatteforskning Uutiset ja tiedotteet