Tutkijat: Verotarkastukset kasvattavat verokertymää muuttamalla yritysten käyttäytymistä

Verotarkastusten jälkeen yritykset ilmoittavat välittömästi enemmän verotettavia tuloja, ja raportoidut tulot myös pysyvät korkeammalla tasolla ainakin viisi vuotta tarkastuksesta. Kolmannes verotarkastusten tuottamasta verokertymästä selittyy tarkastusten aikaansaamilla muutoksilla yritysten raportointikäyttäytymisessä.

Verohallinto tekee verotarkastuksia yrityksiin osana verovalvontaa. Valtion taloudellisen tutkimuskeskuksen (VATT), Tampereen yliopiston ja Verotutkimuksen huippuyksikön (FIT) tutkimuksessa selvitettiin, miten riskiperusteisten verotarkastusten laajentaminen vaikuttaisi verotuloihin ja yritystoimintaan. Tutkimuksen mukaan verotarkastukset kasvattavat yritysten raportoimaa verotettavaa tuloa, ja siten maksettuja veroja, sekä välittömästi että pidemmällä aikavälillä. Konkurssiriski nousi verotarkastuksen jälkeen vain niillä yrityksillä, joiden ilmoittamissa veroissa havaittiin tarkastuksessa puutteita.

Verotarkastuksissa yrityksistä löytyy keskimäärin 21 000 euron edestä maksamattomia veroja. Tarkastuksen jälkeen yritykset muuttavat raportointikäyttäytymistään ja ilmoittavat seuraavan viiden vuoden aikana keskimäärin yhteensä 9000 euroa enemmän verotettavia tuloja, maksettavia arvonlisäveroja ja työnantajamaksuja. Eniten ilmoitetut tulot kasvoivat tarkastuksen jälkeen yrityksillä, joilta löytyi maksamattomia veroja.

"Tutkimuksessa seuraamme yritysten toimintaa tarkastuksen jälkeen ja havaitsemme muutoksia raportointikäyttäytymisessä. Verotarkastus todennäköisesti muuttaa yritysten käsitystä todennäköisyydestä jäädä kiinni veronkierrosta, ja he ilmoittavat tulonsa ja menonsa totuudenmukaisemmin. Tutkimuksen perusteella käyttäytymisvaikutusten kautta syntyvät verotulot muodostavat kolmanneksen verotarkastusten tuottamasta verokertymästä", kertoo erikoistutkija Annika Nivala VATT:sta.

Tarkastuksen jälkeen yritysten ilmoittamat voitot kasvavat ja pysyvät korkeampina

Tutkimuksessa verrattiin verotarkastettuja yrityksiä vastaaviin yrityksiin, joita ei tarkastettu. Tarkastettujen yritysten raportoidut voitot kasvoivat heti tarkastuksen jälkeen keskimäärin 12 prosenttia, mikä tarkoittaa noin 2000 euroa enemmän verotettavia tuloja yritystä kohden vuodessa.

Lisäksi tarkastettujen yritysten ilmoittaman arvonlisäveron määrä kasvoi tarkastusvuonna keskimäärin 6 prosenttia, mikä vastaa noin 5200 euroa yritystä kohden vuodessa. Raportoidut voitot ja arvonlisä myös pysyvät korkeammalla tasolla koko viisivuotisen tarkasteluajanjakson ajan.

"Välitön jyrkkä muutos voittojen raportoinnissa heti verotarkastuksen jälkeen osoittaa, että osa yrityksistä kiertää veroja ilmoittamalla liian alhaisia voittolukuja. Muutoksen pysyvyys kertoo, että verotarkastuksella on pidempiaikainen vaikutus veroja kiertäneiden yritysten toimintaan", Nivala toteaa.

Yritykset vähentävät veronmaksua jättämällä työvoimakuluja ilmoittamatta

Liikevaihdon aliraportointi on keskeinen tapa vältellä veroja. Tutkimuksessa havaittiin, että verotarkastuksen jälkeen yritysten ilmoittama liikevaihto kasvaa 4,5 prosenttia. Yritykset vähentävät verojen maksua myös jättämällä kuluja, etenkin työvoimakuluja, ilmoittamatta. Tarkastusten jälkeen yritysten henkilöstö kasvoi keskimäärin 3 prosenttia, työvoimakulut 6 prosenttia ja palkkakulut lähes 7 prosenttia. Muut kulut kasvoivat alle 2 prosenttia.

"Jättämällä työvoimakustannuksia ilmoittamatta yritykset voivat kiertää pakollisia työnantajamaksuja, jotka muodostavat Suomessa noin neljänneksen palkkakuluista. Ilman uskottavia verotarkastuksia yritysten ilmoitukset työntekijöiden palkoista eivät välttämättä olisi luotettavia, mikä vaikeuttaisi myös henkilöiden verovalvontaa", Nivala kertoo.

Tarkastuksia seuraavilla konkursseilla voi olla markkinoita tervehdyttävä vaikutus

Tutkimuksessa havaittiin, että konkurssin todennäköisyys kasvaa tarkastetuilla yrityksillä 39 prosentilla verotarkastuksen jälkeen. Tämä muutos selittyy sellaisten yritysten konkursseilla, joiden kohdalla verotarkastus paljasti maksamattomia veroja. Niiden tarkastettujen yritysten, joilta ei löytynyt maksamattomia veroja, konkurssiriski pysyi samalla tasolla kuin verrokkiryhmällä, eli reilussa neljässä prosentissa.

"Tulosten perusteella verotarkastukset saattavat poistaa epärehellisiä toimijoita markkinoilta. Veronkierto vähentää valtion verotuloja ja vaikuttaa yritysten väliseen kilpailuun: laillisesti toimivan yrityksen kustannukset ovat korkeammat. Verotarkastuksilla voi näin ollen olla markkinoiden toimintaa tervehdyttävä vaikutus", toteaa Verotutkimuksen huippuyksikön johtaja professori Kaisa Kotakorpi Tampereen yliopistosta.

Luotettava tutkimusasetelma

Tutkimuksessa tarkasteltiin noin 40 000 yritystä, joihin on kohdistettu verotarkastus vuosina 2003–2016. Aineistona käytettiin verottajan tietoja kaikista Suomen yritysten verotarkastuksista yhdistettynä yritysten veroilmoituksiin. Yritysten raportointikäyttäytymistä tarkasteltiin neljä vuotta ennen verotarkastusta ja neljä vuotta sen jälkeen. Tutkimuksessa tarkastettujen yritysten veroilmoituksia verrattiin samankaltaisiin yrityksiin, joita ei tarkastettu. Menetelmä rajasi vertailun lähinnä pieniin ja keskisuuriin yrityksiin, joihin suuri osa verotarkastuksista kohdistuu ja joista löytyy myös paljon tarkastamattomia yrityksiä.

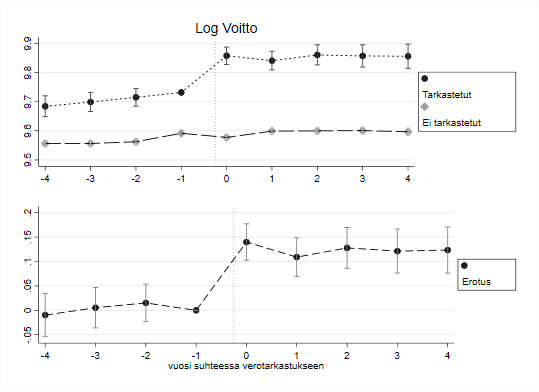

Kuvio 1. (Logaritmisen muuttujan) kuvaajan kulmakerroin kertoo, miten yritysten raportoimat voitot muuttuvat tarkasteltuina vuosina ennen ja jälkeen verotarkastusta. Kuviosta näkee, että yritykset kehittyivät samalla tavalla ennen tarkastusta, vaikka tarkastetuilla yrityksillä olikin keskimäärin suuremmat voitot ennen tarkastusta. Kuviossa näkyy selvä nousu tarkastettujen yritysten voitoissa suhteessa tarkastamattomiin heti tarkastusvuotena ja neljä vuotta sen jälkeen. Tulosten perusteella yritykset ilmoittavat verotarkastuksen jälkeen yli 10 prosenttia enemmän voittoja seuraavan viiden vuoden aikana.

Tutkimus:

Jarkko Harju, Kaisa Kotakorpi, Tuomas Matikka ja Annika Nivala (2024) How Do Firms Respond to Risk-based Tax Audits? VATT Working paper 165/2024.

Lisätietoja:

Annika Nivala

Erikoistutkija, Valtion taloudellinen tutkimuskeskus / Verotutkimuksen huippuyksikkö (FIT)

[email protected]

puh. 0295 519 405

Kaisa Kotakorpi

professori, Tampereen yliopisto

Verotutkimuksen huippuyksikön (FIT) johtaja

[email protected]

puh. 0503182487

Valtion taloudellinen tutkimuskeskus (VATT) on taloustieteellisen tutkimuksen asiantuntijayksikkö. Teemme tieteellisesti korkeatasoista tutkimusta edistääksemme tietoon pohjautuvaa talouspolitiikkaa. Tutustu työhömme tarkemmin: https://vatt.fi

Verotutkimuksen huippuyksikkö (FIT) tuottaa tieteellisesti korkeatasoista tutkimustietoa vero- ja tulonsiirtojärjestelmien suunnittelun ja kehittämisen tueksi. Suomen Akatemian huippuyksikköohjelmaan (2022–2029) valitun yksikön partnerit ovat Tampereen yliopisto, Valtion taloudellinen tutkimuskeskus ja Helsingin yliopisto. Tutustu työhömme tarkemmin: https://verotutkimus.fi/

Annika Nivala

Tuomas Matikka

Sosiaaliturva, verotus ja tulonjako

Tiedote

Uutiset ja tiedotteet

Verotus

Verotutkimuksen huippuyksikkö

Yritystoiminnan verotus ja sääntely