Yhteisöveron lasku ei lisännyt investointeja – vauhditti pienten yritysten toimintaa

1.9.2022 Jarkko Harju Aliisa Koivisto Tuomas Matikka

Yhteisöveron lasku ei lisännyt investointeja – vauhditti pienten yritysten toimintaa

Yhteisöverokantoja alennettiin Suomessa viime vuosikymmenellä reippaasti, mutta näiden uudistusten vaikutuksia ei ole aikaisemmin juurikaan tutkittu. Tuoreessa tutkimuksessa tarkastelimme uudistusten vaikutuksia pienten ja keskisuurten osakeyhtiöiden investointeihin ja kasvuun.

Veronalennuksella ei ollut vaikutusta näiden yritysten investointeihin, mutta uudistus vauhditti jonkin verran liikevaihdon ja liiketoiminnan kasvua.

Veronalennukset ja niiden myötä kasvanut kassavarallisuus mahdollistivat liikevaihdon kasvattamisen etenkin niissä yrityksissä, joilla oli ennestään vähemmän mahdollisuuksia laajentaa toimintaansa, mutta samalla käyttämätöntä potentiaalia.

Verouudistuksilla ei ollut yhtä merkittäviä vaikutuksia varakkaiden ja vanhempien yritysten kohdalla. Verokannustimet olisi tehokasta kohdentaa tarkemmin, vaikka se onkin vaikeammin toteutettavissa.

Yhteisöveroa on alennettu viime vuosina, mutta tutkimusta tästä on vain vähän

Yritystoimintaan kohdistuu monia erilaisia veroja, joista yksi keskeisimmistä on yhteisöverotus, jota yritykset maksavat tuloksestaan. Yhteisöverotusta on kevennetty viime vuosikymmenten aikana selvästi monissa maissa. OECD-maiden keskimääräinen yhteisöverokanta on laskenut keskimäärin viimeisen 30 vuoden aikana miltei 20 prosenttiyksikköä. Verokanta oli kesimäärin yli 40 prosenttia vuonna 1990, mutta enää vain vähän yli 20 prosenttia vuonna 2021.

Myös Suomi ja muut Pohjoismaat ovat selvästi laskeneet yhteisöverokantojaan, ja nykyisin yhteisöverokanta on alle 25 prosenttia kaikissa Pohjoismaissa.

Tutkimusten perusteella yhteisöveron alentamista on selittänyt etenkin maiden välinen verokilpailu, jolla pyritään houkuttelemaan erityisesti monikansallisten yritysten investointeja (Heimberger, 2021). Isot monikansalliset yritykset ovatkin reagoineet tähän kehitykseen ohjaamalla voittojansa niihin maihin, joissa yhteisöverotuksen taso on ollut alhainen (Tørsløv ym. 2022).

Muiden erityyppisten yrityksen tulokseen kohdistuvien verojen ja verosääntöjen vaikutuksia on myös tutkittu jonkin verran, ja tulokset vaihtelevat melko paljon.

Aiempi tutkimuskirjallisuus osoittaa, että yritysten investoinnit ovat reagoineet suhteellisen herkästi korotettuihin poistoihin. Niiden avulla yritykset voivat vähentää verotuksessaan esimerkiksi koneiden ja laitteiden hankintamenon tavallista nopeammassa aikataulussa.

Näin on käynyt Yhdysvalloissa, jossa tämänkaltaisia toimenpiteitä on käytetty kannustamaan erityisesti teollisuusalan yrityksiä investoimaan talouden matalasuhdanteissa (ks. esim. Ohrn, 2019 ja Zwick ja Mahon, 2017). Toisaalta yleinen käsitys on, että osinkoverotukseen tehdyt muutokset eivät keskimäärin vaikuta yritystason investointien määrään (ks. esim. Yagan, 2015).

Suomalaista empiiristä tutkimusta on vain vähän. Yhden selvityksen perusteella yritykset käyttävät korotettuja poistoja Suomessa harvoin, vaikka olisivatkin olleet niihin oikeutettuja (Grönberg, 2015). Tämä viittaa siihen, että korotettujen poistojen investointivaikutukset ovat todennäköisesti pieniä. Toisaalta osinkoverotuksen muutoksilla on havaittu olevan osingonjakoon merkittäviä ennakointi- ja tulonmuuntovaikutuksia, mutta ei vaikutusta yritysten investointeihin (Kari ym. 2008, Harju ja Matikka, 2016).

Yhteisöverokannan uudistusten vaikutuksista kotimaisten yritysten kasvuun ja investointeihin ei ole aiempaa yritystason rekisteriaineistolla tehtyä suomalaista tai kansainvälistä tutkimusta. Tämä on yllättävää, sillä yhteisövero on keskeinen teema sekä veropoliittisessa että akateemisessa keskustelussa.

Aiempi tutkimus muunlaisten yritysverojen investointivaikutuksista on tyypillisesti keskittynyt suurempiin yrityksiin. Pienet ja erityisesti nuoret yritykset ovat kuitenkin erittäin tärkeitä talous- ja työllisyyskasvun ajureita (Decker ym. 2016), mutta näistä yrityksistä on vain hyvin vähän empiiristä tutkimusta sekä Suomesta että kansainvälisesti. On siis keskeistä tietää, miten pienet ja kasvavat yritykset reagoivat verokannustimiin.

Uusi tutkimus yhteisöveron vaikutuksista

Vastikään Journal of Public Economics -lehdessä julkaistussa vertaisarvioidussa artikkelissamme (Harju, Koivisto ja Matikka, 2022) tutkimme, miten yhteisöverokannan alennus vaikutti pienten listaamattomien osakeyhtiöiden investointeihin ja kasvuun.

Tutkimme vuosina 2012–2014 Suomessa toteutettuja uudistuksia, joiden yhteydessä yhteisöverokantaa alennettiin yhteensä kuusi prosenttiyksikköä. Yhteisöveroa alennettiin vuonna 2012 ensin 26 prosentista 24,5 prosenttiin, ja vuonna 2014 vielä 20 prosenttiin.

Samanaikaisesti osinkoveroja korotettiin siten, että pienten osakeyhtiöiden omistajien tosiasiallinen osinkoverorasitus (yhteisövero + osinkovero) ei käytännössä muuttunut vuosien 2012–2014 välillä. Toisin sanoen näiden yritysten osalta vain yritykseen jäävien voittojen verotus keveni.

Käytimme tutkimuksessa yritystason aineistoa kaikista suomalaisista veroilmoituksen tehneistä yrityksistä vuosina 2008—2016. Aineisto sisältää tietoja mm. investoinneista, liikevaihdosta, muuttuvista kuluista, työntekijöiden lukumäärästä ja palkkasummasta. Tämän aineiston avulla voimme tarkastella monipuolisesti yhteisöveron vaikutuksia yritysten toimintaan ja kehitykseen.

Keskityimme tutkimuksessa pieniin yrityksiin, joiden vuosittainen liikevaihto oli alle 2,5 miljoonaa euroa. Teimme tämän rajauksen siksi, että voimme luotettavasti tutkia yhteisöveron vaikutuksia vertaamalla pienten osakeyhtiöiden kehitystä samansuuruisiin ja samoilla toimialoilla toimiviin avoimiin yhtiöihin ja kommandiittiyhtiöihin, joihin ei kohdistettu merkittäviä veromuutoksia tutkimusjakson aikana. Käyttämällä tätä vertailuasetelmaa yhdessä yksityiskohtaisen yritystason aineiston kanssa voimme luotettavasti tutkia yhteisöveroalennusten syy-seuraussuhteita.

Ei investointivaikutuksia, mutta yritystoiminnan aktiivisuus kasvaa

Tutkimuksemme päätulos on, että yhteisöverokannan alentamisella ei ollut vaikutusta pienten yritysten tuotannollisiin investointeihin.

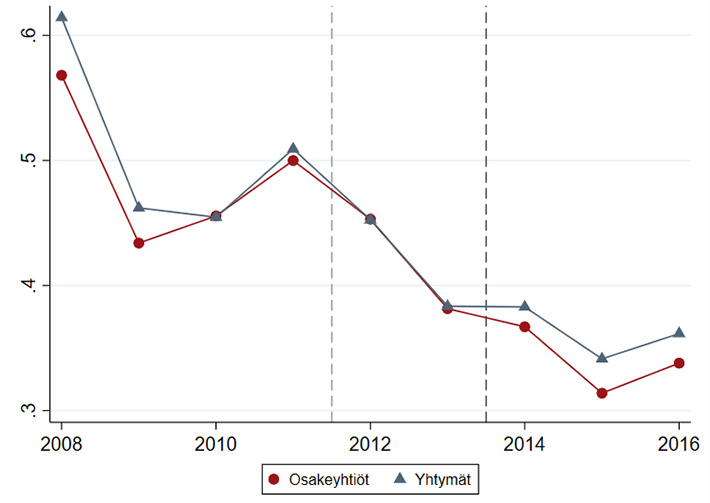

Kuviossa 1 vertaamme osakeyhtiöiden ja muiden yhtiöiden keskimääräistä investointiastetta vuodesta 2008 vuoteen 2016. Kuvio osoittaa, että pienten listaamattomien osakeyhtiöiden investoinnit eivät kasvaneet verouudistusten jälkeen verrattuna muihin samansuuruisiin yrityksiin. Kuvio osoittaa myös, että investointien kehitys on hyvin samankaltaista näiden ryhmien välillä ennen yhteisöveron alennuksia, mikä lisää tutkimusasetelman luotettavuutta.

Kuvio 1. Yritystason käyttöomaisuusinvestoinnit, 2008—2016.

Kuviossa esitetään uusien yritystason investointien kehitys suhteessa edeltävän vuoden tuotannolliseen pääomaan osakeyhtiöiden sekä kommandiittiyhtiöiden ja avoimien yhtiöiden osalta vuosina 2008–2016. Kuvion pystyviivat kuvaavat yhteisöverokannan alennuksen ajankohtia. Yhteisöveroa alennettiin vuonna 2012 26 prosentista 24,5 prosenttiin, ja 20 prosenttiin vuonna 2014. Investoinnit kehittyivät molemmissa ryhmissä samalla tavalla ennen veronalennuksia. Osakeyhtiöiden investoinnit eivät kasvaneet verrattuna muihin yrityksiin verouudistusten jälkeen. Lähde: Harju ym. (2022).

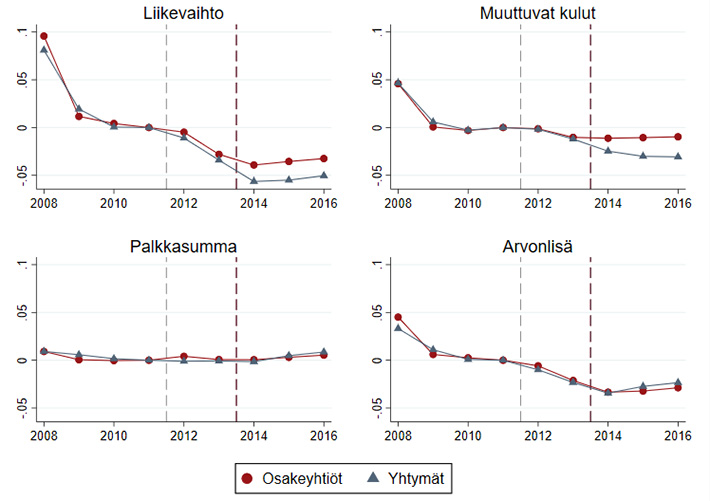

Tutkimuksessa tarkastelimme myös uudistusten muita mahdollisia vaikutuksia. Kuviossa 2 on esitetty yritysten liikevaihdon, muuttuvien kulujen, palkkasumman sekä arvonlisän kehitys eri yritysryhmien välillä.

Kuviosta voidaan havaita, että yhteisöveron alennukset vauhdittivat jonkin verran osakeyhtiöiden liikevaihtoa (1,6 %) verrattuna muihin yrityksiin. Samanaikaisesti myös osakeyhtiöiden muuttuvat kulut kasvoivat (2 %). Nämä vaikutukset ovat lisäksi huomattavasti selvempiä isomman veroalennuksen jälkeen, eli vuodesta 2014 eteenpäin.

Kuvion perusteella palkkasummassa tai yritysten arvonlisässä ei kuitenkaan havaita merkittäviä muutoksia yhteisöveroalennusten jälkeen ryhmien välillä.

Tulokset viittaavat siihen, että vaikka yritysten investoinnit esimerkiksi koneisiin ja laitteisiin eivät kasvaneet, yhteisöveron alennus kuitenkin mahdollisti yritysten taloudellisen toiminnan kasvattamisen. Yhteisöveron mahdolliset vaikutukset eivät siis rajoitu pelkästään kiinteisiin investointeihin.

Kuvio 2. Yritystason liikevaihto, muuttuvat kulut, palkkasumma ja arvonlisä, 2008—2016.

Kuviossa esitetään yritystason liikevaihdon, muuttuvien kulujen, palkkasumman ja arvonlisän (myynnit-kulut) kehitys osakeyhtiöiden sekä kommandiittiyhtiöiden ja avoimien yhtiöiden osalta vuosina 2008–2016. Kehitys on kuvattu suhteessa vuoteen 2011, joka on normeerattu kuviossa nollaksi molemmille yritysryhmille. Kuvion pystyviivat kuvaavat yhteisöverokannan alennuksen ajankohtia. Yhteisöveroa alennettiin v. 2012 ensin 26 prosentista 24,5 prosenttiin, ja 20 prosenttiin vuonna 2014. Kaikki kuvion muuttujat kehittyvät samalla tavalla molemmissa ryhmissä ennen veronalennuksia. Vuoden 2014 jälkeen osakeyhtiöiden liikevaihto ja muuttuvat kulut kasvavat enemmän verrattuna muihin yrityksiin. Lähde: Harju ym. (2022).

Yhteisöveron alentaminen vaikutti erityisesti vähävaraisempiin yrityksiin

Havaitsimme, että kuviossa 2 esitetyt vaikutukset olivat suurempia niissä yrityksissä, joilla oli käytössään vähemmän kassavaroja ennen verouudistuksia. Pienemmät yhteisöverot ja sitä kautta suurempi kassavarallisuus mahdollistivat siis liikevaihdon kasvattamisen ennen kaikkea niissä yrityksissä, joilla oli ennestään vähemmän mahdollisuuksia laajentaa toimintaansa.

Lisäksi havaitsimme myös investoinneissa pientä kasvua niiden osakeyhtiöiden osalta, joilla kassavarallisuus oli muita pienempi.

Veronalennusten vaikutukset liikevaihtoon olivat lisäksi suurempia niissä osakeyhtiöissä, joissa yrityksen pääomistaja on itse aktiivisesti mukana yritystoiminnassa johtavassa operatiivisessa asemassa. Yrittäjän omalla roolilla ja työpanoksella on siis todennäköisesti vaikutusta siihen, miten herkästi yritys reagoi verokannustimissa tapahtuviin muutoksiin. Emme kuitenkaan havainneet investointien kasvaneen merkittävästi tässä ryhmässä.

Mitä tuoreista tutkimuksista voidaan oppia?

Yritysten rahoitusvarallisuuteen liittyvät tuloksemme ovat hyvin samansuuntaisia kuin tuoreissa kansainvälisissä tutkimuksissa. Yhdysvaltalaisessa tutkimuksessa havaittiin, että korotettujen poistojen investointivaikutukset olivat suurempia niillä yrityksillä, joilla oli vähemmän kassavarallisuutta ennen uudistuksia (Zwick ja Mahon, 2017). Lisäksi osinkoveron alennuksilla on tuoreessa tutkimuksessa havaittu olevan investointivaikutuksia niissä yrityksissä, joiden rahoitusvarallisuus on muita pienempi (Love, 2022).

Verouudistuksilla ei kuitenkaan usein havaita olevan yhtä merkittäviä tai selviä vaikutuksia varakkaiden ja vanhempien yritysten kohdalla. Tämä tarkoittaa sitä, että yritysverotuksen alennukset ovat tuoreen tutkimusnäytön valossa melko tehoton tapa vaikuttaa pitkälle kehittyneiden ja vanhempien yritysten kasvuun ja investointeihin. Lisäksi viimeaikaisten tutkimustulosten yleisjohtopäätös vaikuttaa olevan, että yhteisöverojen vaikutukset maatason talouskasvuun eivät ole merkittäviä edes pidemmällä aikavälillä (Gechert ja Heimberger, 2022).

Verokannustimilla on siis tuoreen tutkimuksen valossa merkittävin vaikutus sellaisten yritysten kasvuun, joilla on vain niukasti kassavarallisuutta mutta samalla käyttämätöntä potentiaalia laajentaa toimintaansa. Nämä tulokset asettavat uudenlaisen haasteen veropolitiikkaan.

Kannustimien kohdentaminen tällaisiin yrityksiin olisi paljon tehokkaampi tapa lisätä yritystoiminnan aktiivisuutta ja investointeja kuin kaikille yrityksille annetut veronalennukset, joista valtiontalouden näkökulmasta suurin osa kohdentuu isoihin ja kassavarallisuudeltaan rikkaisiin yrityksiin.

On tietenkin käytännössä vaikeampaa kohdentaa verokannustimia vain osalle yrityksistä, mutta julkisen talouden liikkumavaran ollessa pieni tämänkaltaisiin toimiin olisi hyvä pyrkiä yleisten veronalennusten sijaan.

Yritysverotuksen tutkimus jatkuu Suomen Akatemian huippuyksikössä

Tuore yhteisöverotutkimuksemme liittyy tämän vuoden alussa käynnistyneeseen Suomen Akatemian rahoittaman verotutkimuksen huippuyksikön (FIT) työhön. Verotutkimuksen huippuyksikössä ovat mukana Tampereen yliopisto, Valtion taloudellinen tutkimuskeskus ja Helsingin yliopisto.

Huippuyksikön yhtenä tavoitteena on kasvattaa tutkimukseen perustuvaa tietoa siitä, miten erityyppiset verokannustimet vaikuttavat yritysten kasvuun ja kehitykseen, ja mitkä tekijät selittävät yritysten investointeja ja tuottavuutta.

Tutkimme jatkossa esimerkiksi kiinteistöveron vaikutuksia yritysten käyttäytymiseen sekä yritysomistajien valikoitumista yrittäjiksi sekä sitä, minkä tyyppiset yritykset ja yrittäjät ovat kaikkein tuottavimpia. Lisäksi tutkimme osinkoveron vaikutuksia osingonjakoon ja yrittäjien sosiaaliturvajärjestelmän vaikutusta yrittäjien tekemiin valintoihin.

Tuoreimpia tutkimustuloksia löytyy huippuyksikön nettisivuilta (verotutkimus. fi) ja Twitteristä (@verotutkimus ja @Coe_FIT), sekä seuraamalla myös VATT:n, Tampereen ja Helsingin yliopistojen tuttuja viestintäkanavia.

Suomen Akatemian Verotutkimuksen huippuyksikön (hanke nro 346 252) lisäksi tutkimus on osa Suomen Akatemian tutkimushanketta nro 322 074.

Kirjallisuus:

- Grönberg, S. (2015). Tekevätkö yritykset korotettuja poistoja? VATT Muistiot 48.

- Decker, R., Haltiwanger, J., Jarmin, R., ja Miranda, J. (2014). The role of entrepreneurship in US job creation and economic dynamism. Journal of Economic Perspectives, 28(3):3–24.

- Gechert, S. ja Heimberger, P. (2022). Do corporate tax cuts boost economic growth? European Economic Review, Volume 147.

- Harju, J., Koivisto, A. ja Matikka, T. (2022). The effects of corporate taxes on small firms. Journal of Public Economics, 212(2022) 104704. [ linkki julkaisuun (Open Access)]

- Harju, J. ja Matikka, T. (2016). The Elasticity of Taxable Income and Income-Shifting Between Tax Bases: What Is ”Real” and What Is Not? International Tax and Public Finance, 23(4): 640-669.

- Heimberger, P. (2022). Corporate tax competition: A meta-analysis. European Journal of Political Economy, Volume 69.

- Kari, S., Karikallio, H. ja Pirttilä, J. (2008). Anticipating Tax Changes: Evidence from the Finnish Corporate Income Tax Reform of 2005. Fiscal Studies, vol. 29, issue 2, 167-196.

- Love, M. (2022). Equity financing, dividend taxes and corporate non-capital investment. Working Paper, 2022.

- Ohrn, E. (2019). The effect of tax incentives on U.S. manufacturing: Evidence from state accelerated depreciation policies. Journal of Public Economics, 180:104084.

- Tørsløv, T., Wier, L. ja Zucman, G., 2022. The Missing Profits of Nations. NBER working paper No. 24701, tulossa Review of Economic Studies.

- Yagan, D. (2015). Capital tax reform and the real economy: The effects of the 2003 dividend tax cut. American Economic Review, 105(12):3531–63.

- Zwick, E. ja Mahon, J. (2017). Tax policy and heterogeneous investment behavior. American Economic Review, 107(1):217–48.

Jarkko Harju, VTT, Professori (Tampereen yliopisto), Tutkimusprofessori (VATT)

Jarkko Harjun tutkimus käsittelee verotuksen ja sosiaaliturvan vaikutuksia henkilöiden ja yritysten tekemiin valintoihin ja päätöksiin. Viimeaikaisissa tutkimushankkeissaan hän on tarkastellut muun muassa arvonlisäverotuksen vaikutuksia kuluttajahintoihin ja kysyntään sekä yrittäjien sosiaaliturvamaksujen vaikutuksia yritystoimintaan.

Aliisa Koivisto, VTT, Research Associate (UNU-WIDER), Tutkija (VATT)

Aliisa Koivisto on tutkija kehitystaloustieteen tutkimuslaitoksessa UNU-WIDER:ssä, missä hän työskentelee verotuksen ja kehitystaloustieteen kysymysten parissa. Tutkimushankkeissaan hän on tarkastellut mm. osinkoverotuksen vaikutuksia, monikansallisten yritysten verotuksen haasteita sekä kotitalousvähennyksen vaikutusta palveluiden kulutukseen. Aliisa on väitellyt tohtoriksi Helsingin yliopistosta.

Tuomas Matikka, KTT, Johtava tutkija (VATT)

Tuomas Matikan tutkimus käsittelee verotuksen ja sosiaaliturvan vaikutusta henkilöiden ja yritysten tekemiin valintoihin ja päätöksiin. Viimeaikaisissa tutkimushankkeissa hän on tarkastellut muun muassa yhteisöveron vaikutusta yritysten investointeihin ja kasvuun sekä eläkevakuutusmaksujen vaikutuksia yrittäjien toimintaan.