Opiskelijat suosivat yhä yksinasumista asumistukileikkauksista huolimatta

4.6.2026 Max Toikka

Opiskelijat suosivat yhä yksinasumista asumistukileikkauksista huolimatta

Elokuusta 2025 lähtien pääosa opintotukea saavista opiskelijoista ei ole enää voinut saada yleistä asumistukea, vaan heidät siirrettiin erillisen opintotuen asumislisän piiriin, mikä tarkoitti monelle asumisen tuen vähentymistä.

Datahuoneen tekemä analyysi osoittaa opiskelijoiden yksinasumisen vähentyneen hieman uudistuksen jälkeen. Vastaavasti yhteisasuminen on yleistynyt, mutta muutokset ovat pieniä. Yksinasuminen on yhä niin uusien kuin jatkavienkin opiskelijoiden suosima asumismuoto. Aiemmin yksin asuneiden siirtyminen yhteisasumiseen ole juurikaan yleistynyt.

Asumistukileikkausten voisi ajatella vaikuttavan etenkin korkeimpien asumiskulujen kaupungeissa, mutta opiskelijoiden asumismuotojen kehitys ei suurissa kaupungeissa juurikaan poikkea muusta maasta.

Elokuusta 2025 lähtien valtaosa opintotukea saavista opiskelijoista ei ole enää voinut saada yleistä asumistukea, vaan heidät siirrettiin erillisen opintotuen asumislisän piiriin. Muutos ei koskenut opiskelijoita, jotka asuvat lapsensa tai puolisonsa lapsen kanssa, eikä Ahvenanmaalla asuvia. Muutos tarkoitti paluuta aiempaan, koska erillinen opintotuen asumislisä oli käytössä ennen elokuuta 2017. Opiskelijat ehtivät siis olla yleisen asumistuen piirissä vajaan vuosikymmenen.

Opintotuen asumislisän enimmäismäärä on pääkaupunkiseudulla 296 euroa kuussa, kuntaryhmässä II (muita suuria kaupunkeja ja suurten kaupunkien kehyskuntia) 248 euroa kuussa ja muualla Suomessa 216 euroa kuussa. Yhden hengen ruokakunnan yleisen asumistuen enimmäismäärä on pääkaupunkiseudulla 394,10 euroa kuussa, kuntaryhmässä II 312,90 euroa kuussa ja muualla Suomessa 275,80 euroa kuussa. Yksinasuvalle opintotuen asumislisän kuukausittainen enimmäismäärä on siis pääkaupunkiseudulla noin sata euroa ja muualla Suomessa noin 60 euroa alempi kuin yleisen asumistuen enimmäismäärää.

Opintotuen asumislisää tai yleistä asumistukea voi saada vuokra- tai asumisoikeusasuntoon, ei omistusasuntoon. Opintotuen ja siten myös sen asumislisän saaminen edellyttää opintosuoritusten kerryttämistä. Jos opintosuorituksia ei kerry tarpeeksi, pitää tukea maksaa takaisin.

Opintotukea ja sen asumislisää maksetaan tavallisesti vain lukuvuoden ajalta (yhdeksän kuukautta vuodessa); niiden saaminen ympäri vuoden edellyttää kesäopintoja. Opintotukikuukausien kuluttaminen kesällä tarkoittaa, että niitä ei välttämättä riitä koko tutkinnon ajaksi. Yleistä asumistukea voi sen sijaan saada ympäri vuoden, sillä sitä ei ole kytketty muihin etuuksiin eikä opintosuorituksiin (silloin kun opiskelijat sitä saattoivat vielä saada).

Toisaalta opintotuen asumislisään sovelletaan samoja tulorajoja kuin opintorahaan, joten muut tulot eivät alenna sitä yhtä voimakkaasti kuin yleistä asumistukea. Lisäksi opintotuen asumislisä on yksilöllinen etuus, siinä missä yleinen asumistuki on ruokakuntakohtainen. Täten opiskelija, joka asuu hyvätuloisen puolison kanssa, saattaa saada opintotuen asumislisää, vaikka ei olisi aiemmin ollut oikeutettu yleiseen asumistukeen.

Yleisesti ottaen uudistus heikensi asumisen tukea yksinasuvilla opiskelijoilla, joilla ei ole opintotuen lisäksi juuri muita tuloja. Tuki saattoi sen sijaan kasvaa kumppanin kanssa asuvilla ja suhteellisen paljon tienaavilla. Uudistuksen yhteydessä ei muutettu opintotuen muita osia (opintoraha ja opintolainan valtiontakaus), joskin opintolainan valtiontakauksen enimmäismäärää oli vuotta aiemmin kasvatettu merkittävästi. Opiskelijoiden asumisen tuki väheni jonkin verran jo ennen syksyn 2025 asumistukiuudistusta, koska yleiseen asumistukeen tehtiin vuosina 2024 ja 2025 leikkauksia, jotka ovat voineet vaikuttaa asumisvalintoihin.

Opiskelijoiden asumistuen supistuminen muiden opintoetuuksien pysyessä muuttumattomana tarkoittaa sitä, että opiskelijoilla on käytettävissään aiempaa vähemmän rahaa (ilman muiden tulojen kasvattamista), ja lisäksi asumisen hinta suhteessa muihin kulutusvaihtoehtoihin kasvoi. Molemmat näistä seikoista kannustavat vähentämään asumismenoja.

Vuonna 2017 tehty päinvastainen uudistus (siirtyminen opintotuen asumislisästä yleiseen asumistukeen) korotti useimpien opiskelijoiden asumisen tukea huomattavasti, ja yksiasumisen suosio kasvoi sen jälkeen selvästi yhteisasumisen kustannuksella (Kylliäinen ym., 2024).

Näihin tuloksiin peilaten arvioitiin vuoden 2025 uudistuksen vastaavasti saavan osan yksin asuvista opiskelijoista siirtymään yhteisasumiseen, joskin pienissä määrin (Hallituksen esitys 160/2024). Monissa kaupungeissa opiskelijat muodostavat merkittävän osan vuokra-asuntojen mahdollisesta asiakaskunnasta, joten muutokset heidän asumisvalinnoissaan saattavat vaikuttaa koko asuntomarkkinaan merkittävästi.

Asuntojen hinta on jatkanut laskuaan, ja etenkin suurten kaupunkien pienet asunnot ovat halventuneet voimakkaasti (Tilastokeskus, 2026a). Vuokrien nousu on ollut hidasta, ja pääkaupunkiseudulla pienten asuntojen vuokrataso on jopa hienoisessa laskussa (Tilastokeskus, 2026b). Hintojen lasku ja vuokrien seisahtuminen kuitenkin alkoivat jo vuoden 2022 lopulla.

Asuntojen hintaan ja vuokriin vaikuttavat tarjonta ja kysyntä. Asuntoja on tällä hetkellä paljon tarjolla, koska vuosina 2018–2023 etenkin pieniä asuntoja rakennettiin huomattavasti aiempaa enemmän (Tilastokeskus, 2026c).

Asumistukileikkaukset taas ovat mahdollisesti kysyntää vähentäviä tekijöitä. Suomalaisen tutkimuksen (Eerola ja Lyytikäinen, 2021; Eerola ym., 2024) perusteella asumistuen muutosten vaikutus vuokratasoon saattaa kuitenkin olla vähäinen. Näissä tutkimuksissa ei tosin käsitelty opiskelijoita, joiden asumisvalinnat saattavat olla muuta väestöä riippuvaisempia asumisen tuesta esimerkiksi siksi, että opintotukeen oikeutetut opiskelijat eivät tavallisesti voi kattaa asumismenojaan toimeentulotuella, vaan joutuvat nostamaan ensin opintolainaa.

Mikäli opiskelijoiden yksinasuminen olisi vuoden 2025 asumistukiuudistuksen seurauksena vähentynyt huomattavasti, voitaisiin sitä pitää yhtenä mahdollisena selityksenä erityisesti pienten asuntojen hintojen ja vuokrien vaimealle kehitykselle. Datahuone selvitti, miten opiskelijoiden asuminen on syksyn 2025 uudistuksen jälkeen kehittynyt. Selvityksessä tarkastellaan helmikuussa 2026 opintorahaa saaneiden asumista verrattuna vuosien 2022–2025 helmikuussa opintorahaa saaneisiin.

Tarkastelu rajataan opintorahan saajiin, koska uudistus koski opintotukeen oikeutettuja. Mukaan otetaan ne opintorahan saajat, jotka olivat havaintovuoden helmikuussa täysi-ikäisiä (eli täyttäneet 18 vuotta viimeistään havaintovuoden tammikuun loppuun mennessä). 17-vuotiaskin voi saada opintotukea, mutta alaikäiset asuvat useimmiten elatusvelvollisen huoltajansa luona. Ne, joilla on alaikäisiä biologisia tai adoptoituja lapsia, jätetään pois, koska opiskelijat, joilla on huollettavia lapsia, pysyivät yleisen asumistuen piirissä. Ahvenanmaalla asuvat eivät ole mukana tarkastelussa, koska uudistus ei koskenut maakuntaa.

Asunnon vaihtaminen voi olla hidasta, esimerkiksi vuokrasopimuksen irtisanomisajan ja uuden asunnon etsinnän takia, mutta helmikuussa 2026 oli elokuun 2025 uudistuksesta ehtinyt kulua jo melko paljon aikaa. Lisäksi helmikuuta voidaan pitää tavanomaisena opiskelukuukautena, jolloin kesäloma ja mahdolliset kesätyöt eivät suuresti vaikuta opintorahan saamiseen tai asumisvalintoihin.

Selvityksen asumisvalintojen tarkastelu perustuu kuukausitason väestön ennakkotietoihin (Tilastokeskuksen FOLK_VAEN-tutkimusaineisto), josta tunnistetaan samassa asuntokunnassa asuvat, asuinkunta sekä se, onko henkilöllä lapsia. Tieto opintorahaa saavista perustuu tulorekisterin etuustietoihin (Tilastokeskuksen TAX_BENEFIT-tutkimusaineisto). Opiskelijoiden vanhemmat tunnistetaan Tilastokeskuksen FOLK_LAPS lapsi – vanhemmat -tutkimusaineistosta. Opiskeltavan tutkinnon taso sekä uusien opiskelijoiden päättely perustuu Tilastokeskuksen kokoamiin korkeakoulujen (EDUC_VIRTA-tutkimusaineisto) ja toisen asteen oppilaitosten (EDUC_KOSKI-tutkimusaineisto) opiskelijatietoihin.

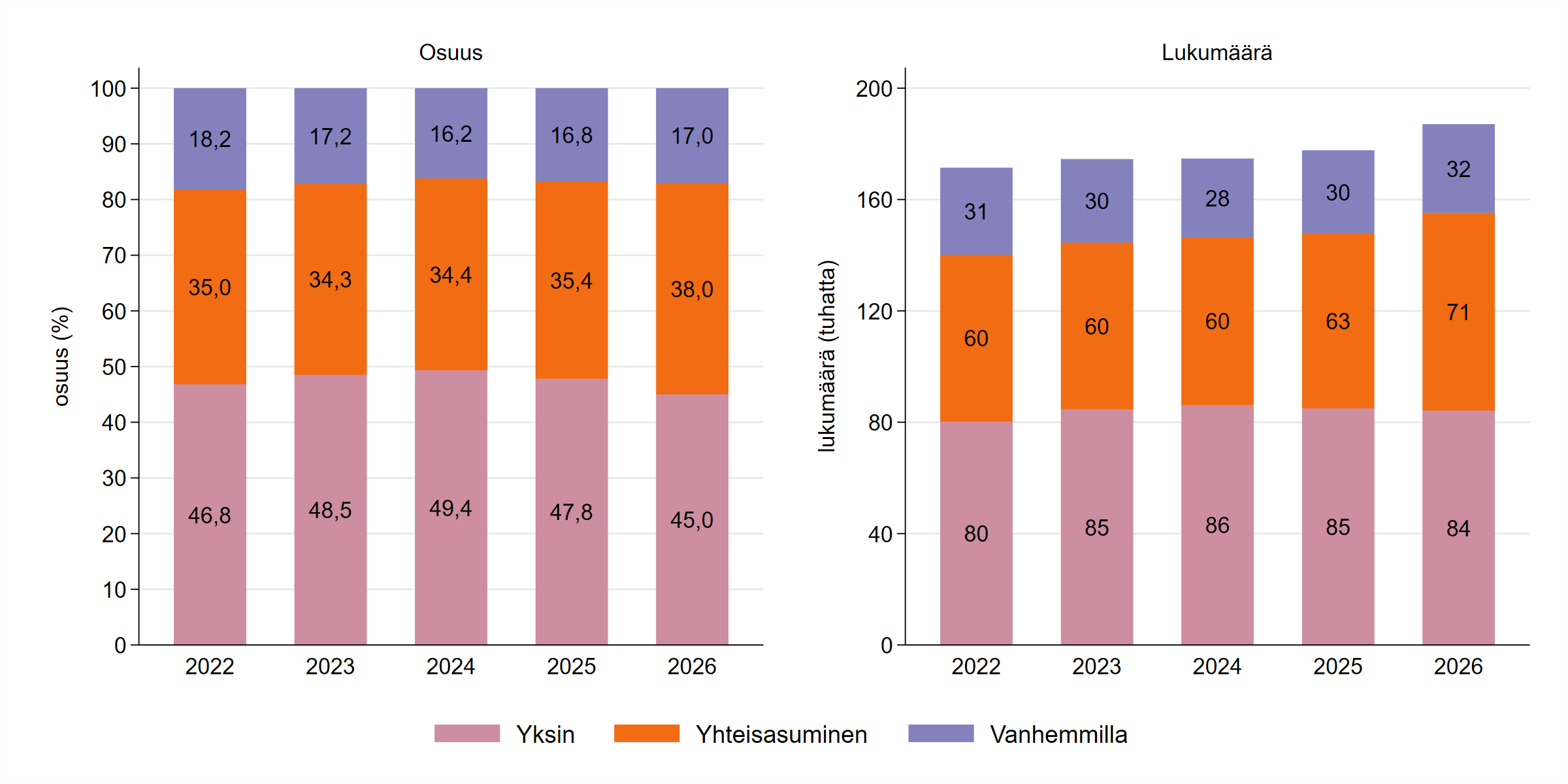

Yksinasuminen on yhä selvästi yhteisasumista suositumpaa

Kuviossa 1 esitetään opintorahaa saaneiden asumismuoto havaintovuoden helmikuussa perustuen siihen, ketkä väestön ennakkotietojen mukaan asuivat samassa asunnossa. Vanhempiensa kanssa asuvat tunnistetaan, mutta kaikki, jotka asuvat jonkun muun kuin vanhempiensa kanssa on luokiteltu samaan ryhmään, koska aineistosta ei voida luotettavasti erottaa kumppanin kanssa asuvia muusta yhteisasumisesta.

Vuoden 2024 jälkeen yksinasuvien osuus on laskenut noin neljällä prosenttiyksiköllä ja vastaavasti yhdessä jonkun muun kuin vanhempiensa kanssa asuvien ("yhteisasuminen") osuus on noussut suunnilleen saman verran. Vanhemmillaan asuvien osuus on pysynyt vakaana. Yksinasuminen oli kuitenkin jo helmikuussa 2025 vähentynyt edeltävästä vuodesta, vaikka opiskelijoiden asumistukiuudistus tuli voimaan vasta elokuussa 2025. Toisaalta helmikuussa 2025 oli jo toteutettu yleisen asumistuen leikkauksia, minkä takia voi olla järkevää verrata helmikuuhun 2024, jolloin niitä ei vielä ollut tehty.

Yksinasumisen suosion hienoisesta laskusta huolimatta tarkasteltavista opintorahan saajista lähes puolet asui yksin vuoden 2026 helmikuussa. Lisäksi yksinasuvien lukumäärä on opintorahan saajien määrän kasvun takia pysynyt vakaana, kuten kuvion 1 oikeanpuoleisesta paneelista nähdään. Opiskelijoiden asumistuen uudistuksen jälkeen ei siis ole tapahtunut merkittävää muutosta opiskelijoiden asumismuodossa.

Kuvio 1: Opintorahaa saaneiden asumismuoto havaintovuoden helmikuussa

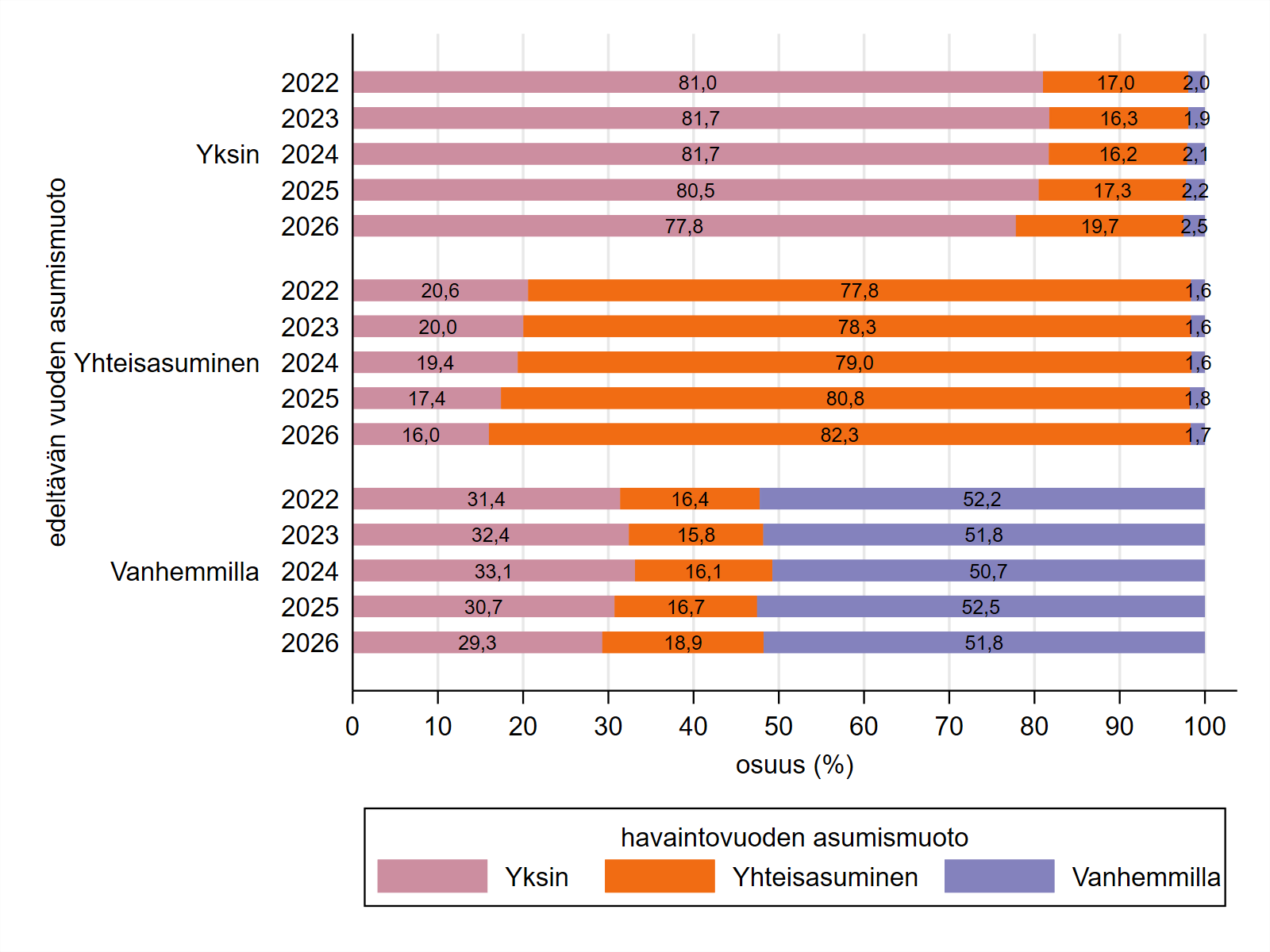

Kuviossa 2 tarkastellaan siirtymiä asumismuotojen välillä. Havaintovuoden helmikuussa opintorahaa saaneet on jaoteltu sen mukaan, mikä oli heidän asumismuotonsa edeltävän vuoden helmikuussa.

Esimerkiksi niistä, jotka helmikuussa 2026 saivat opintorahaa ja asuivat yksin edeltävänä vuonna, oli 19,7 prosenttia siirtynyt asumaan yhteisasumiseen. Yksinasumisesta yhteisasumiseen siirtyminen on vuoden 2024 jälkeen kasvanut hiukan, mutta yhä yli kolme neljäsosaa edeltävänä vuonna yksin asuneista pysyi yksinasuvana vuonna 2026. Aiemmin yksin asuneiden siirtyminen yhteisasumiseen ei siis ole merkittävästi yleistynyt.

Vastaavasti yhteisasujien siirtyminen yksinasujaksi on hieman harvinaistunut, ja yhteisasumisessa pysyminen yleistynyt. Kunakin vuonna vain hyvin pieni osa edeltävänä vuonna yksin tai yhteisasunnossa asuneista siirtyi asumaan vanhemmillaan, eikä osuudessa ole juuri tapahtunut muutosta. Edeltävänä vuonna vanhemmillaan asuneista hieman aiempaa harvempi oli vuonna 2026 siirtynyt asumaan yksin, mutta vanhemmiltaan pois muuttaneet valitsivat silti yksinasumisen paljon useammin kuin yhteisasumisen.1

Kuvio 2: Opintorahaa saaneiden asumismuoto havaintovuoden helmikuussa – edeltävän vuoden asumismuodon mukaan jaoteltuna

Asumistuen merkitys asumisvalintojen kannalta korostunee suurissa kaupungeissa ja etenkin pääkaupunkiseudulla, jossa vuokrataso on selvästi muuta maata korkeampi. Kuviossa 3 esitetään asumisvalinnat opintotuen asumislisässä ja yleisessä asumistuessa käytetyn, asumiskuluihin perustuvan kuntaryhmittelyn mukaan.2

Kuntaryhmään I kuuluvat pääkaupunkiseudun kunnat (Helsinki, Espoo, Vantaa ja Kauniainen). Kuntaryhmässä II on pääkaupunkiseudun kehyskuntia sekä muita suuria kaupunkeja ja joitain niiden kehyskuntia (esimerkiksi Tampere, Turku ja Oulu). Loput kunnat ovat kuntaryhmässä III, johon kuuluvat merkittävistä opiskelijakaupungeista esimerkiksi Vaasa ja Lappeenranta.

Pääkaupunkiseudulla (asumistuen kuntaryhmä I) sekä muissa suurissa kaupungeissa ja kehyskunnissa (kuntaryhmä II) yksiasuminen oli vuonna 2026 noin viisi prosenttiyksikköä harvinaisempaa kuin vuonna 2024. Muualla Suomessa pudotusta oli hieman vähemmän, noin kolme prosenttiyksikköä.

Yhteisasuminen yleistyi kaikissa kuntaryhmissä suunnilleen yhtä paljon. Pääkaupunkiseudulla sekä muissa suurissa kaupungeissa ja kehyskunnissa vanhemmilla asuminen yleistyi hieman; muualla Suomessa se jatkoi edelleen laskuaan. Korkeimpien asumiskulujen alueilla opiskelijoiden yksiasuminen on siis vähentynyt hieman keskimääräistä enemmän, mutta erot eivät ole suuria.

Kuvio 3: Opintorahaa saaneiden asumismuoto havaintovuoden helmikuussa – asumistuen kuntaryhmien mukaan jaoteltuna

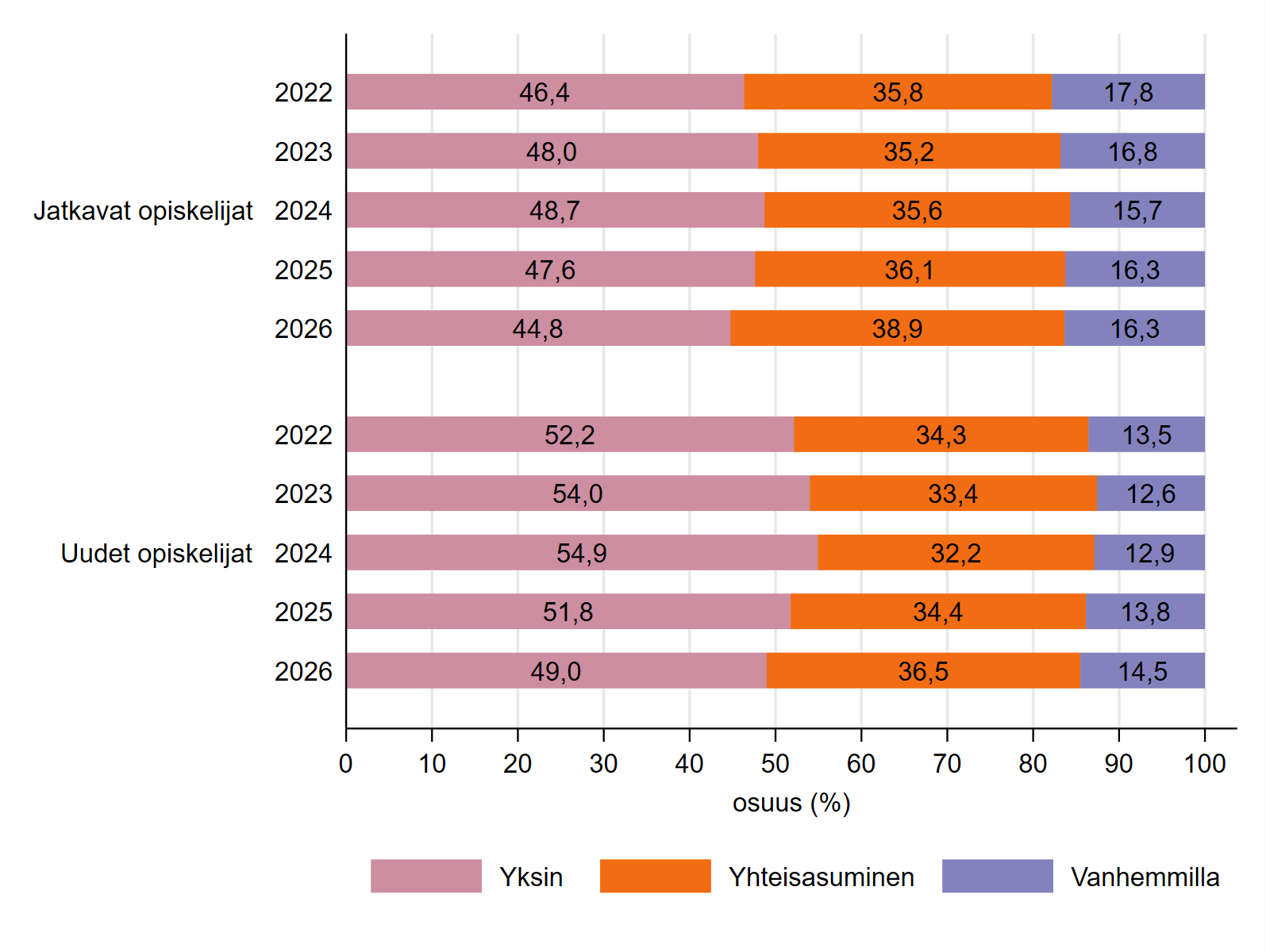

Asumisvalintojen vaihtamisesta koituu kustannuksia (esim. uuden asunnon etsiminen, muuttaminen, tutun elinympäristön menettäminen). Uudet opiskelijat usein muuttavat opintojensa alkaessa joka tapauksessa, joten asumistukien muutokset saattaisivat näkyä heidän asumisvalinnoissaan herkemmin kuin jatkavilla opiskelijoilla.

Kuviossa 4 jaetaan opiskelijat uusiin ja opintojaan jatkaviin.3 Vuonna 2026 yksinasuvien osuus uusista opiskelijoista oli kuusi prosenttiyksikköä vuotta 2024 alempi; jatkavilla osuus oli laskenut neljä prosenttiyksikköä. Uusilla opiskelijoilla yksinasuminen oli kuitenkin jatkavia yleisempää. Vastaavasti yhteisasuminen yleistyi uusilla opiskelijoilla hieman jatkavia enemmän, mutta molemmissa ryhmissä yksinasuminen on pysynyt selvästi yhteisasumista yleisempänä. Uusilla opiskelijoilla vanhemmillaan asuvien osuus on yleistynyt hieman jatkavia enemmän, mutta suurta eroa ei ole.

Kuvio 4: Opintorahaa saaneiden asumismuoto havaintovuoden helmikuussa – jako uusiin ja jatkaviin opiskelijoihin

Opiskelijoiden asumisvalintojen merkitystä asuntomarkkinoiden kokonaisuuteen voidaan tarkastella yksinkertaistavien laskelmien avulla. Helmikuussa 2026 täysi-ikäisiä ja lapsettomia opintorahan saajia oli noin 187 000, joista yksinasuvia oli 4,4 prosenttiyksikköä harvempi kuin vuonna 2024. Jos yksinasuvien osuus olisi pysytellyt vuoden 2024 tasolla, olisi opiskelijoiden hallussa ollut noin 8 000 asuntoa todellista enemmän. Tätä ei tietenkään voida sanoa opiskelijoiden asumistuen uudistuksen vaikutukseksi asuntojen menekkiin, koska ei tiedetä, mikä menekki olisi ollut ilman uudistusta.

Yksinkertaistava laskelma antaa joka tapauksessa osviittaa opiskelijoiden asumisvalintojen muutoksen merkityksestä: 8 000 asuntoa on noin 0,3 prosenttia suhteessa vuoden 2025 lopun vakituisesti asuttuun asuntokantaan (Tilastokeskus, 2026d).

Opiskelijoiden asuntokysyntä painottuu suuriin opiskelukaupunkeihin, ja yksiasumista haluavat etsivät pääasiassa pieniä asuntoja. Asuntojen hintojen lasku ja vuokrien hidas, tai jopa miinusmerkkinen, kehitys koskee etenkin pääkaupunkiseudun yksiöitä. Helmikuussa 2026 yksinasuvien osuus pääkaupunkiseudulla asuvista opiskelijoista oli noin 4,7 prosenttiyksikköä vuotta 2024 alempi. Jos oletettaisiin, että yksinasuvien osuus olisi pysynyt vuoden 2024 tasolla, ja kaikki ylimääräiset yksinasuvat olisivat asettuneet yksiöön, olisi opiskelijoiden hallussa ollut noin 2 500 yksiötä todellista enemmän, mikä on noin kaksi prosenttia pääkaupunkiseudun asuttujen yksiöiden kokonaismäärästä (Tilastokeskus, 2026d).4

Opiskelijoiden asumistapojen muutos on siis asuntomarkkinoiden kokonaisuuden kannalta melko pieni. Pienilläkin muutoksilla kysynnässä voi toki olla suuri vaikutus hintaan, jos tarjonta on hyvin jäykkää. On silti vaikeata nähdä, että vuoden 2022 loppupuolella alkanut ja yhä jatkuva asuntojen hintojen lasku sekä vuokrien hidas kasvu selittyisi merkittävissä määrin elokuussa 2025 tehdyllä opiskelijoiden asumistukiuudistuksella.

Datahuoneen katsaus ei tarjota tarkkaa arviota opiskelijoiden asumistuen syksyn 2025 uudistuksen vaikutuksista opiskelijoiden asumisvalintoihin tai asuntomarkkinoihin. Kuvailevan analyysin perusteella mahdollisten vaikutusten kokoluokka näyttää kuitenkin olevan pieni.

Viitteet

1 Edeltävänä vuonna vanhemmillaan asuneista 48,2 prosenttia oli vuonna 2026 muuttanut pois vanhemmiltaan. Heistä noin 60 prosenttia valitsi yksinasumisen (29,3/48,2) ja 40 prosenttia kimppa-asumisen (18,9/49,2).

2 Luokittelu on tehty jokaiselle vuodelle tämänhetkisen ryhmittelyn mukaan. Helsinki oli maaliskuuhun 2024 asti oma kuntaryhmänsä, jossa yleisen asumistuen enimmäismäärä oli korkein, mutta osana tukileikkauksia se siirrettiin samaan korvaustasoon kuin muu pääkaupunkiseutu. Samalla muutama keskisuuri kaupunkiin (esim. Vaasa ja Lappeenranta) siirrettiin muiden suurten kaupunkien ryhmästä (silloinen kuntaryhmä III, nykyään II) alimman korvaustason ryhmään.

3 Tarkastelu on rajattu niihin opintorahan saajiin, jotka olivat havaintovuoden helmikuussa läsnä korkeakoulussa, lukiossa tai ammatillisessa oppilaitoksessa EDUC_VIRTA- ja EDUC_KOSKI-aineistoihin perustuen. Sekä korkeakoulututkintoa että toisen asteen tutkintoa suorittanut on määritelty korkeakouluopiskelijaksi. Sekä lukio-opintoja että ammatillista tutkintoa suorittaville on määritelty näistä toinen perustuen siihen, kumman tutkinnon suorittaminen on alkanut myöhemmin. Uusiksi opiskelijoiksi on määritelty ne, jotka eivät olleet edeltävänä lukuvuonna läsnä sen tasoisessa koulutuksessa, jossa he helmikuussa olivat läsnä (eli korkeakouluopiskelijat, jotka eivät olleet korkeakoulussa, jne.).

4 Pääkaupunkiseudulla oli vuoden 2025 lopussa yhteensä noin 640 000 asuttua asuntoa, eli 2 500 asuntoa olisi noin 0,4 prosenttia koko asutusta asuntokannasta. Lisäksi pääkaupunkiseudulla oli noin 74 000 asuntoa vailla vakituista asukasta, mutta näitä ei ole eroteltu asunnon koon mukaan (Tilastokeskus, 2026e)

Lähteet ja viitteet

Eerola, E., & Lyytikäinen, T. (2021). Housing allowance and rents: Evidence from a stepwise subsidy scheme. The Scandinavian Journal of Economics, 123(1), 84-109.

Eerola, E., & Lyytikäinen, T., Saarimaa, T., & Vanhapelto, T. (2024). The Incidence of Rent Subsidies: Evidence on Rents, Housing Choices and Supply. CESifo Working Paper No. 11478. CESifo. Munich.

Hallituksen esitys eduskunnalle laeiksi opintotukilain ja yleisestä asumistuesta annetun lain muuttamisesta 160/2024. Annettu Helsingissä 10.10.2024.

Kylliäinen, O., Lyytikäinen, T., Toikka, M., & Tuomala, J. (2024). Vuoden 2017 asumistukiuudistuksen vaikutukset opiskelijoiden asumiseen ja opintoihin. VATT Tutkimukset 194. Valtion taloudellinen tutkimuskeskus. Helsinki.

Tilastokeskus. (2026a). Vanhojen osakeasuntojen hintojen lasku jatkui tammi-maaliskuussa 2026. 19.5.2026. Saatavilla: https://stat.fi/fi/julkaisu/cmetn1kmel4e907w3vf2ohlec (viitattu 21.5.2026).

Tilastokeskus. (2026b). Vapaarahoitteiset vuokrat nousivat 0,1 % tammi-maaliskuussa 2026. 28.4.2026. Saatavilla: https://stat.fi/fi/julkaisu/cmfmg5cw3zodn07ulfxk2soq1 (viitattu 21.5.2026).

Tilastokeskus. (2026c). 156f – Rakennusten ja asuntojen uudistuotanto, 1995M01-2026M03. Saatavilla: https://pxdata.stat.fi/PxWeb/pxweb/fi/StatFin/StatFin__raku/statfin_raku_pxt_156f.px (tietokanta päivitetty 19.5.2026, viitattu 21.5.2026).

Tilastokeskus. (2026d). 15fh – Asuntokunnat ja asuntoväestö asuntokunnan koon, huoneluvun ja talotyypin mukaan, 2005-2025. Saatavilla: https://pxdata.stat.fi/PxWeb/pxweb/fi/StatFin/StatFin__asku/statfin_asku_pxt_15fh.px/ (tietokanta päivitetty 18.5.2026, viitattu 29.5.2026).

Tilastokeskus. (2026e). 15f6 – Asunnot talotyypin, käytössäolon ja rakennusvuoden mukaan, 2025-2025. Saatavilla: https://pxdata.stat.fi/PxWeb/pxweb/fi/StatFin/StatFin__raku/statfin_raku_pxt_15f6.px/ (tietokanta päivitetty 28.5.2026, viitattu 29.5.2026)

Max Toikka, Asiantuntija, KTM

Max Toikka työskentelee asiantuntijana Datahuoneessa. Hän tuottaa päätöksentekoa tukevaa, ajantasaiseen dataan perustuvaa analyysia muun muassa yritystoimintaan, työmarkkinoihin ja koulutukseen ja energiaan ja ympäristöön liittyvistä kysymyksistä.