Valtion innovaatiotuet lisäävät talouskasvua, mutta tuet on kohdennettava oikein

9.11.2022 Elias Einiö

Valtion innovaatiotuet lisäävät talouskasvua, mutta tuet on kohdennettava oikein

Hallitus on valmistelemassa esitystä laiksi T&K-toiminnan verovähennyksestä suorien tukien rinnalle. Valtion kannattaa tukea T&K-toimintaa, koska se parantaa tuottavuutta ja taloudellista hyvinvointia.

On kaksi päämallia. Suorat hankekohtaiset tuet on mahdollista kohdentaa tehokkaasti, mutta kohdennus voi myös epäonnistua. Verohelpotusten vaikutukset ovat keskimääräisiä, mutta myös ne ovat tutkimustiedon mukaan merkittäviä.

Yritykset ja yksityiset rahoittajat toteuttavat kannattavana pitämänsä hankkeet. Valtion kannattaa tukea hankkeita, jotka on arvioitu hyödyllisiksi, mutta joita yksityinen sektori ei toteuta.

T&K-tuen määrä, malli ja painotukset ovat poliittinen ratkaisu. Tässä katsauksessa esitellään tukien päävaihtoehdot, tutkimustietoa vaikutuksista sekä tapoja, joilla jälkikäteisarviointi voidaan tieteellisesti toteuttaa.

Hallitus on valmistelemassa esitystä laiksi T&K-toiminnan yhdistelmävähennyksestä verotuksessa. Esitys on tarkoitus antaa syksyn aikana. Jos esitys menee läpi, Suomi siirtyy tutkimus- ja kehitystoiminnan tukemisessa duaalimalliin, jossa hankekohtaisten suorien tukien rinnalle tulee verohuojennus. Siinä tuen saajaa ei valikoitaisi hankekohtaisesti, vaan verotuki myönnettäisiin yritykselle veroilmoituksen perusteella.

Tarkkaan ottaen hallitus on esittänyt T&K-investointien yhdistelmävähennystä, jossa tuen täysimääräisesti hyödyntävä yritys voi saada 10 senttiä takaisin jokaisesta T&K-toiminnan palkkakuluihin sijoitetusta eurosta 500 000 euroon saakka. Edellisvuosien T&K-palkkakulut ylittävälle osalle voisi saada enimmillään 7 sentin lisän.

Uudistuksen taustalla on tavoite nostaa valtion tutkimus- ja kehittämismenot neljään prosenttiin bruttokansantuotteesta vuoteen 2030 mennessä. Vuonna 2019 koko maan T&K-menot suhteessa BKT:hen olivat noin 2,8 prosenttia. Tavoitteen edistämiseksi perustettiin kesäkuussa 2021 parlamentaarinen TKI-työryhmä, joka on linjannut loppuraportissaan joulukuussa 2021 TKI-rahoituksen pitkä aikavälin lisäämisestä. Tähän kytkeytyen hallitus on tehnyt esityksen T&K-rahoituksesta vuosille 2024-2030 ja valmistelee yllä mainitun T&K-palkkamenojen lisävähennyksen käyttöönottoa verokannustimena. Kokonaisuudessaan valtion T&K-rahoitusta on tarkoitus kasvattaa arviolta 1,8 mrd. eurolla vuoteen 2030 mennessä.

Uuden tiedon tuottaminen ja käyttöönotto on keskeinen tuottavuus- ja talouskasvun lähde

Viimeisten kahden vuosikymmenen aikana yritysten T&K-investointien verokannustimet ovat lisääntyneet monessa OECD-maassa nopeasti (OECD 2013, 2014). Tämä kehitys selittyy pääosin maiden pyrkimyksillä kannustaa tuottavuutta parantavia investointeja. Se voidaan myös nähdä osana maiden välistä kilpailua kansainvälisten yritysten innovaatiotoiminnasta. Suurimpia verotukia myöntävissä maissa yritys voi saada jopa 40 senttiä takaisin verotukena T&K-toimintaan investoimastaan eurosta.

Suomi on nyt siis seuraamassa tätä kehitystä ottamalla käyttöön yleisen ja pitkäaikaiseksi tarkoitetun T&K-palkkamenojen verotuen. Suomessa on ollut historiallisesti käytössä yritysten suorat T&K-tuet, joita on myönnetty valikoivasti yritysten hakemusten perusteella.

Uuden tiedon tuottaminen ja käyttöönotto on keskeinen tuottavuus- ja talouskasvun lähde. Tämä tarkoittaa uusia parannettuja tuotteita, palveluita ja tuotantomenetelmiä. Merkittävä osa näistä syntyy yritysten innovaatiohankkeissa. Niiden myötä syntyvät tuotot kannustavat yrityksiä tutkimaan ja kehittämään uutta. Lukuisa määrä kaupallisesti kannattavia innovaatioita syntyykin vuosittain. Tämä herättää kysymyksen, miksi yritysten innovaatiotoimintaa tulisi tukea valtion varoista?

Kaikkea innovaatiotoimintaa ei ole kannattavaa tukea valtion kassasta. Kannattavimmat innovaatiohankkeet yritykset toteuttavat ilman tukeakin. Myös rahoittajat etsivät tuottoisia sijoituskohteita, joten rahoitusta tällaisille hankkeille on tarjolla. Markkinat suuntaavat pääosin tehokkaasti rahoitusta kaupallisesti kannattavimpiin hankkeisiin. Markkinamekanismi ja yritysten pyrkimys kasvattaa voittojaan luovat siis vahvat kannustimet tuottaville innovaatioille ja niiden rahoittamiselle.

Yritykset jättävät tekemättä innovaatiohankkeet, joista ne eivät saa riittävästi tuottoja. Myöskään rahoittajat eivät ole kiinnostuneista tällaisista hankkeista, koska ne saavat parempia tuottoja muualta. Jos kannattavuusrajan alapuolella olevalle hankkeelle myönnetään valtion rahoitusta siten, että se tulee yrityksen näkökulmasta kannattaviksi, toteuttaa yritys sen. Näin valtion rahalla käynnistyy uusi hanke, jota ei ilman tukea toteutettaisi.

Kannattamattoman innovaatiohankkeen toteuttaminen valtion tukirahoituksella sisältää kuitenkin kokonaistaloudellisen ongelman. Hanke on nimittäin yritykselle lähtökohtaisesti huonosti kannattava ja sen tuottavuusvaikutus on heikko. Lisäksi hanke sitoo T&K-työvoimaa paremmin tuottavuutta parantavilta hankkeilta. Tarvitaan siis lisää perusteluita sille, miksi yksityisiä T&K-investointeja tulisi tukea julkisin varoin.

Innovaatioita kannattaa tukea koska tieto leviää

Innovaatiotukien keskeinen taloustieteellinen perustelu on tiedon leviäminen ja sen myötä syntyvät myönteiset ulkoisvaikutukset. Tällä tarkoitetaan sitä, että tämän hetken innovaatiot perustuvat jo kehitettyyn tietoon.

Kun yritys arvioi innovaatiohankkeensa kannattavuutta, ei se huomioi tuottamansa tiedon taloudellisia hyötyjä kuin vain siltä osin, minkä se odottaa voivansa saada kassavirtana markkinoilta. Koska yritys ei voi laskuttaa jokaisesta toisaalla tehdystä, sen ideaan pohjautuvasta uudesta ideasta, on sen oma tuottoarvio alhaisempi kuin hankkeen koko yhteiskunnalle tuottama hyöty.

Investoinnit, jotka eivät ole yksityisesti kannattavia, mutta joiden kokonaistaloudellista hyödyt ovat korkeat esimerkiksi tiedon leviämisestä syntyvien myönteisten ulkoisvaikutusten seurauksena, kannattaa julkisin varoin tukea. Toisin sanoen, yrityssektori ali-investoi tällaiseen T&K-toimintaan yhteiskunnan kokonaishyödyn näkökulmasta.

Rahoituksen vaikuttavuus edellyttää tukien oikeaa kohdentamista

Kannattavat innovaatiohankkeet yritykset siis toteuttavat joka tapauksessa. Niiden tukeminen hukkaa veroeuroja. Kannattamattomia hankkeita saadaan toteutetuksi julkisen tuen avulla, mutta niiden yrityskohtaiset tuottavuusvaikutukset ovat heikkoja. Jotta veronmaksajan euroa kohden saadaan mahdollisimman hyvät vaikutukset, eli lisätään kokonaistaloudellista tuottavuutta mahdollisimman paljon, on tuet optimaalisessa tilanteessa kohdennettava hankkeisiin, jotka eivät ole yritykselle itselleen kannattavia. Lisäksi tuetuilla hankkeilla tulee olla mahdollisimman suuret tiedon leviämisen myötä syntyvät ulkoisvaikutukset.

Joissakin tapauksissa yrityksillä voi olla vaikeuksia saada rahoitusta markkinoilta hyvin korkeita riskejä sisältäviin investointeihin. Tämä voi korostua erityisesti T&K-toiminnassa, jossa suuri osa investoinnista on tutkimustyötä, jolla on heikko vakuusarvo, toisin kuin esimerkiksi koneilla, laitteilla tai rakennuksilla.

Rahoitusrajoitteista voivat kärsiä erityisesti nuoret innovatiiviset yritykset, joiden kassavirta on vielä heikkoa. Yleisemmin innovaatiotukien tutkimuksessa on löydetty viitteitä siitä, että pienemmät yritykset ja rahoitusasemaltaan heikossa asemassa olevat yritykset lisäävät T&K-investointeja ja innovaatioita suhteellisesti eniten T&K-tukien seurauksena (mm. Dechezleprêtre ym. 2016; Agrawal ym. 2020).

Suorien tukien ja verohuojennusten hyvät ja huonot puolet

Mikäli hallituksen valmistelema T&K-verokannustinlaki astuu voimaan, siirtyy Suomi yrityssektorin innovaatiotukipolitiikassa duaalijärjestelmään, jossa suorien tukien rinnalla olisi laaja ja pitkäaikaiseksi säädetty verotuki. Lähtökohtaisesti molemmat tukimuodot muodostavat rahallisen kannustimen T&K-investoinneille. Tukimuotojen toteutuksessa on kuitenkin selviä eroja. Molemmissa on hyvät puolensa ja heikkoutensa.

Suorat tuet

Suorat tuet kohdennetaan valikoituihin projekteihin. Valikoinnin tekevät tuesta vastaavassa virastossa virkamiehet yritysten hankkeesta toimittamien tietojen perusteella. Lisäksi valtio voi toimillaan valvoa projektien toteutumista tarkastuksilla ja projektin kustannuksia ja tuloksia seuraamalla. Mitä tarkemmin projektit valikoidaan ja mitä tarkemmin niiden toteutumista seurataan, sitä suuremmat ovat tukiohjelman hallinnolliset kustannukset sekä valtiolla että yrityksillä. Korkeammat hallinnolliset kustannukset ovatkin suorien tukijärjestelmien tyypillinen piirre.

Suorien tukijärjestelmien keskeisin erityispiirre on se, että rahoitus voidaan kohdentaa projektitasolla. Näin ollen suorien tukien järjestelmässä on, ainakin teoreettisesti, mahdollisuus kohdentaa tuet tehokkaasti ja tukien tarpeeton myöntö voidaan pyrkiä minimoimaan. Tehtävä ei ole kuitenkaan aivan helppo. Valtion virkamiesten tulisi pystyä arvioimaan hankkeen yksityisiä odotettuja tuottoja melko tarkasti sekä kattavasti niiden laajalle leviäviä yhteiskunnallisia kokonaishyötyjä. Erityisesti jälkimmäisten mittaaminen jälkikäteenkin on haastava tehtävä, puhumattakaan niiden arvioinnista etukäteen. Suoria tukia jakavien virastojen tulisi kuitenkin pystyä varmistamaan se, että tukien myöntäminen olisi linjassa tukien keskeisten perusteluiden ja tavoitteiden kanssa.

Tukien hanketasoisessa kohdentamisessa on vaarana se, että ne kohdennetaan väärin. Tällöin niillä ei ole juurikaan vaikutusta yritysten investointipäätöksiin. Tästä esimerkkinä on kaupallisesti lupaavimpien ja lähellä markkinoita olevien innovaatioiden tukeminen, jotka yritysten kannattaa toteuttaa ilman tukea ja jollaisia rahoittajat jatkuvasti etsivät. Pahimmassa tapauksessa suorien tukien järjestelmässä tuetaan pääosin tällaisia hankkeita, jolloin julkisen rahoituksen vaikutus T&K-investointien kasvuun voi olla hyvinkin heikko. Vaikuttavuus on luonnollisesti myös heikkoa, jos tuetaan hankkeita, joissa tuotettu tieto ei hyödytä yritystä tai yhteiskuntaa. Vaikuttavinta tukien jakaminen on silloin, kun ne kohdennetaan marginaalisiin hankkeisiin, jotka ovat juuri ja juuri kannattamattomia yrityksille, mutta joiden yhteenlasketut yksityiset ja yhteiskunnalliset tuottavuushyödyt ovat hyviä.

Tukien hakuprosessiin liittyy myös moraalikato-ongelma. Koska tukia myöntävä virasto ei tunne innovaatiohanketta yhtä hyvin kuin hakijat, voivat hakijat pyrkiä lisäämään mahdollisuuksiaan saada tukea antamalla tietoja, joiden ne odottavat lisäävän tuen saamisen todennäköisyyttä, mutta jotka eivät vastaa hankkeen todellista sisältöä. Tämän tyyppinen ”järjestelmällä pelaaminen” on vaikeata ratkaista muutoin kuin tehokkaan hankekohtaisen monitoroinnin avulla. Se vaatii kuitenkin työvoimaa ja voi luoda merkittäviä hallinnollisia kustannuksia.

Verohuojennukset

Verohuojennuksiin ovat tyypillisesti oikeutettuja kaikki T&K-investointeja tekevät yritykset. Ne kohdentuvat siis laajaan joukkoon yrityksiä eivätkä valikoi tuen saajia muutoin kuin siltä osin, että tuen saa, jos tekee siihen oikeuttavan T&K-investoinnin.

Verohuojennukset poikkeavat suorien tukien järjestelmästä oleellisesti siinä, että valtio ei kohdenna tukia hanketasolla. Tämän seurauksena verohuojennusten vaikuttavuuden voidaan odottaa olevan keskimääräinen: tuki kohdistuu osittain tehokkaasti (marginaalisiin projekteihin) ja osittain sellaisiin hankkeisiin, jotka toteutettaisiin joka tapauksessa yhtä nopeasti kuin ilman tukea (kaupallisesti kannattavimmat projektit) tai ovat tuottavuushyödyiltään heikkoja. Toisaalta kun yleisen verohuojennuksen kohdalla tuet kohdentuvat keskimäärin oikein, riski tukien erittäin heikolle kokonaiskohdentamiselle on pieni. Myös se, että yritys joutuu kustantamaan osan investointia, poistaa tukea tai verohuojennusta hakevien yritysten joukosta huonoimmat projektit.

Verohuojennusten hallinnolliset kustannukset ovat tyypillisesti suoran tuen ohjelmia pienemmät. Tuki voidaan jakaa esimerkiksi yritysten veroilmoitusten perusteella ilman annettujen tietojen varmentamista. Tällöin vaarana on kuitenkin se, että verotuksessa ilmoitetaan T&K-menoina muitakin menoja. Tätä kutsutaan kulujen uudelleennimeämiseksi (”re-labeling”). Yrityksillä on tähän kannustin, mikäli kiinnijäämisen riski on alhainen ja siitä koituva seuraamus pieni suhteessa etuun. Verohuojennusjärjestelmän tarkoituksenmukainen toiminta edellyttää siis myös tarkastuksia ja seurantaa, joka tuo hallinnollisia kustannuksia.

Myös tukeen oikeutettujen investointien hyväksyminen etukäteen on ollut käytössä joissakin maissa. Siinä yritys voi saada verohuojennuksen investoinneista T&K-projektissa, jonka se on hyväksyttänyt viranomaisella. Erona valikoivaan suoraan tukeen on se, että kaikki T&K-hankkeet saavat myöntävän päätöksen. Järjestelyn myötä tuen käytön kontrolli paranee, mutta samalla hallinnolliset kulut nousevat.

Tukipolitiikan koordinointi duaalijärjestelmässä

Suorien tukien ja verohuojennus -järjestelmien rinnakkainen toteuttaminen asettaa yritysten T&K-politiikan koordinoinnille lisähaasteen. Tämä on seurausta siitä, että tukimuodot kohdennetaan samaan T&K-investointikenttään eikä samaa T&K-investointia voida rahoittaa molemmista instrumenteista. Tällöin tuki-instrumenttien piiriin valikoituvat yritysjoukot eivät ole toisistaan riippumattomia.

Esimerkkinä voidaan ajatella tilannetta, jossa suorien tukien järjestelmä on yrityksille houkuttelevampi ja ne hakevat ensisijaisesti suoraa tukea. Jos suoran tuen piiriin valitaan sellaiset projektit, joissa tuen tarve ja yhteiskunnallinen hyöty ovat suurimmat, jää verohuojennusinstrumentin piiriin korostetusti hankkeita, joilla tuen tarve tai yhteiskunnalliset hyödyt ovat pienemmät.

Koordinoinnin tarve seuraa myös verohuojennuksen käyttöönoton mahdollisesti aiheuttamasta tukisubstituutiosta, jossa suorien tukien piirissä olevaa T&K-toimintaa siirtyy verohuojennuksen piiriin. Toisaalta alhainen verohuojennuksen tuki-intensiteetti voi johtaa siihen, että yritykset käyttävät ensisijaisesti suoran tuen järjestelmää, ja verohuojennusta vain silloin kun suoraa tukea ei myönnetä.

Koordinoinnissa tulisikin huomioida tukijärjestelmien erityispiirteet siltä osin, mihin osaan T&K-kenttää ne voidaan kohdentaa. Suorien tukien järjestelmässä kohdennuksessa on enemmän liikkumavaraa. Näin ollen duaalijärjestelmässä suorien tukien suositeltava rooli on verohuojennusinstrumentin katvealueiden kattamien. Ne tulisi siis kohdentaa T&K-toiminta, jota yhteiskunnan kannalta kannattaa tukea, mutta jonka verohuojennus-instrumentti kattaa huonosti.

Verohuojennusinstrumentin rakenne vaikuttaa kohdentumiseen ja vaikuttavuuteen

Verohuojennusinstrumentin yksityiskohdat ovat oleellisia sen kohdentumisen kannalta.

Verotuki syntyy, kun yrityksen veronalainen voitto pienenee sen myötä, että se voi vähentää T&K-toiminnan kuluja menoina enemmän kuin 100 prosenttia. Jos esimerkiksi T&K-palkkamenoista voi 100 prosentin vähennyksen jälkeen tehdä 50 prosentin lisävähennyksen, voi yritys vähentää verotuksessa ensin koko T&K-palkkamenon (yleisen veronormin mukaisesti) sekä lisävähennyksen myötä vielä ylimääräiset 50 prosenttia. Näin ollen tappiota tekevä yritys ei hyödy tuesta, jos se syntyy vain veronalaisten voittojen pienentymisen myötä.

Ongelman ratkaisuna useissa maissa on käytössä rahallinen korvaus (”tax credit”) tilanteessa, jossa yritys tekee suhteellisen pieniä voittoja tai on tappiollinen. Sen seurauksena tuen osuus T&K-investoinnista (tuki-intensiteetti) on sama riippumatta siitä, tekeekö yritys voittoja vai ei.

Mikäli tuki-instrumentti ei sisällä rahallista korvausta tappiollisille yrityksille, jää tuesta hyötyvien joukosta pois muun muassa osa alkuvaiheen innovatiivisista yrityksistä, koska niillä kassavirta on vielä pientä ja kulut suuria, joka johtaa toiminnan tappiollisuuteen. Tämän tyyppiset yritykset katsotaan usein tärkeäksi innovaatiopolitiikan kohdejoukoksi. Erityisesti siitä syystä, että riskialttiin alkuvaiheen T&K-toiminnan voi olla vaikeampaa saada rahoitusta yksityiseltä rahoitusmarkkinalta ja toisaalta näillä yrityksillä ei ole aina suuria kassavarantoja T&K-hankkeiden rahoittamiseksi.

Verohuojennus voi kohdentua koko T&K-investointiin tai ainoastaan tai osittain siihen osaan T&K-investointia, joka ylittää edellisen vuoden tason. Jälkimmäistä inkrementaalista huojennusmuotoa ei voida pitää täysin ongelmattomana. Se voi aiheuttaa verosuunnittelun myötä T&K-investointien jaksottamista.

Siltä osin kuin jaksottaminen ei ole T&K-toiminnan kannattavuuteen muuten kuin verotuksen kautta kytkeytyvää, voidaan sen olettaa tuottavan jonkinasteisia tehokkuustappioita johtuen poikkeamasta puhtaasti kannattavuuteen perustuvasta jaksotuksesta. Inkrementaalisessa tukimuodossa tuki-intensiteetti monivuotisessa T&K-hankkeessa voi jäädä hyvinkin alhaiseksi ja verotuen vaikutus voi olla vaatimaton, jos hankkeen toteuttaminen edellyttää tasaisia investointeja.

Verohuojennus voi kattaa myös vain tietyntyyppisiä T&K-menoja. Jos huojennus kattaa esimerkiksi vain T&K-työn palkkamenot, kohdentuu tuki erityisesti työvoimaintensiiviseen osaan T&K-sektoria pääomaintensiivisempien hankkeiden hyötyessä vähemmän.

T&K-toiminnan verokannustimien vaikutukset

Viimeisten kahden vuosikymmenen aikana yritysten tutkimus- ja tuotekehitysinvestointien verotuet ovat lisääntyneet monessa OECD-maissa nopeasti (OECD 2013, 2014). T&K-verohuojennusten vaikutuksista on nykyisin saatavilla useita tieteellisiä arviointitutkimuksia. Tutkimuksissa on yleisesti havaittu, että lisävähennykset lisäävät T&K-investointeja (Rao 2016; Dechezleprêtre ym. 2016; Agrawal ym. 2020) ja innovaatioita (Dechezleprêtre ym. 2016).

Tuloksellisia muutoksia tehty Iso-Britanniassa

Eräs T&K-verokannustimia voimakkaasti viimeisten vuosikymmenten aikana kasvattanut maa on Iso-Britannia, joka otti ne ensimmäisen kerran käyttöön vuonna 2000 ja on kasvattanut tuki-intensiteettejä voimakkaasti viimeisten kahden vuosikymmenen aikana. Iso-Britanniassa, kuten monessa muussakin maassa, verokannustimen taso on korkeampi pienillä ja keskisuurilla kuin suurilla yrityksillä. Tietyn kokorajan alapuolella verotuen taso on siis korkeampi.

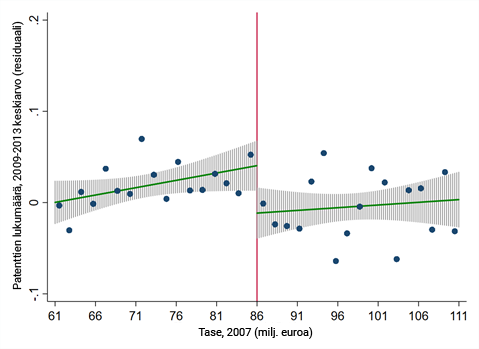

Verokannustimen vaikutuksia on tutkittu mm. yrityskokorajojen muutosten yhteydessä. Kansainvälinen tutkimusryhmä, jossa VATT on mukana, on tutkinut miten T&K-investoinnit muuttuivat Isossa-Britanniassa vuonna 2008 käyttöön otetulla uudella kokorajalla (tase 86 milj. euroa). Tämän rajan juuri alittavat yritykset saivat 30% korkeamman verotuen rajan juuri ylittäviin yrityksiin nähden.

T&K-investointien ja patentoinnin muutosten tarkastelu rajan läheisyydessä olevien yritysten välillä paljasti, että T&K-investoinnit ja patentointi hyppäävät rajalla siirryttäessä taserajan yli (KUVIO 1). Rajan alapuolella juuri ja juuri olevat yritykset investoivat T&K:hon noin kaksinkertaisesti verrattuna juuri ja juuri rajan yläpuolella oleviin yrityksiin.

Tämän lisäksi korkeampi verokannustin rajan alapuolella lisäsi merkittävästi yritysten patentointia. Tämä tulos on tärkeä siksi, että se osoittaa yritysten innovaatiotuotosten kasvaneen. Lisäksi, koska verokannustin ei ollut ehdollinen patentoinnille, ei menojen uudelleennimeäminen aiheuta harhaa patentteja vasteena käyttävissä tarkasteluissa.

Tutkimuksessa tarkasteltiin myös ulkoisvaikutuksia teknologisesti kytköksissä olevien yritysten välillä. Teknologisia kytköksiä mitattiin vertailemalla sitä, millaisia innovaatioita yritykset tekevät. Samalla teknologia-alalla innovaatioita tekevien yritysten voidaan olettaa seuraavan toistensa tekemisiä ja oppivan niistä.

Tutkimuksessa havaittiin, että yritykset lisäsivät innovaatioita silloin, kun niihin teknologisesti kytkeytynyt yritys sai korkeampaa tukea ja lisäsi sen myötä omia innovaatioitansa. Tämä tulos viittaa siihen, että T&K-verokannustimilla on keskimäärin myönteisiä ulkoisvaikutuksia. Verokannustimen voidaan siis odottaa tuottavan myös kokonaistaloudellisia tuottavuushyötyjä.

Kuvio 1. Patentointi hyppää taserajalla verotukiasteen noustessa

Lähde: Dechezleprêtre ym. (2016). Pystyakselilla keskimäärisen patenttien määrän residuaali patentointihistorian lineaarisen vaikutuksen poistamisen jälkeen. Isossa-Britanniassa T&K-investoinnit ja patentointi hyppäävät rajalla siirryttäessä taserajan yli vasemmalle, jolloin yritys voi saada suuremman verotuen T&K-investoinnilleen.

Iso-Britannialle arvioitujen politiikkavaikutusten ja kirjallisuudessa yleisesti käytettyjen joustojen avulla tehty laskelma viittaa siihen, että T&K-verokannustimien voimakas lisääminen pysäytti T&K-intensiteetin laskun Isossa-Britanniassa. Arvion mukaan yritysten kokonaisinvestoinnit T&K:hon olisivat 10% matalammat, mikäli verokannustinta ei olisi saatettu voimaan.

Kokonaistaloudelliset vaikutukset tutkittu Suomessa

Keskimääräiset yritystason vaikutukset innovaatiotoiminnassa antavat vain suuntaa antavan kuvan kannustimen kokonaistaloudellisista vaikutuksista. Kattavampi analyysi edellyttää makrotaloudellisen mallin muodostamista.

VATT:in ja Etlan yhteistyönä toteutetussa tutkimushankkeessa sovitettiin makrotaloudellinen kasvumalli Suomen innovaatiosektorin yrityskenttään käyttämällä tietoja yritystason mikroaineistoista (Einiö ym. 2022). Mallin avulla verrattiin eri innovaatiopoliittisten toimenpiteiden vaikutuksia. Tulosten mukaan yritysten T&K-toiminnan tuottavuuden perusteella kohdennettu optimaalinen tuki T&K-toiminnalle lisäisi kulutuksella mitattua hyvinvointia 3,7%.

Tällainen tukien kohdennus voi olla vaikeata toteuttaa käytännössä. Realistisempana tukimuotona tarkasteltiin kohdentamatonta T&K-tukea, jota esimerkiksi T&K-menoille myönnettävä verotuki vastaa. Optimaalinen valikoimattoman tuen taso saavutetaan n. 40% tuki-intensiteetin nostolla, jolloin hyvinvointi kasvaisi 1,4%.

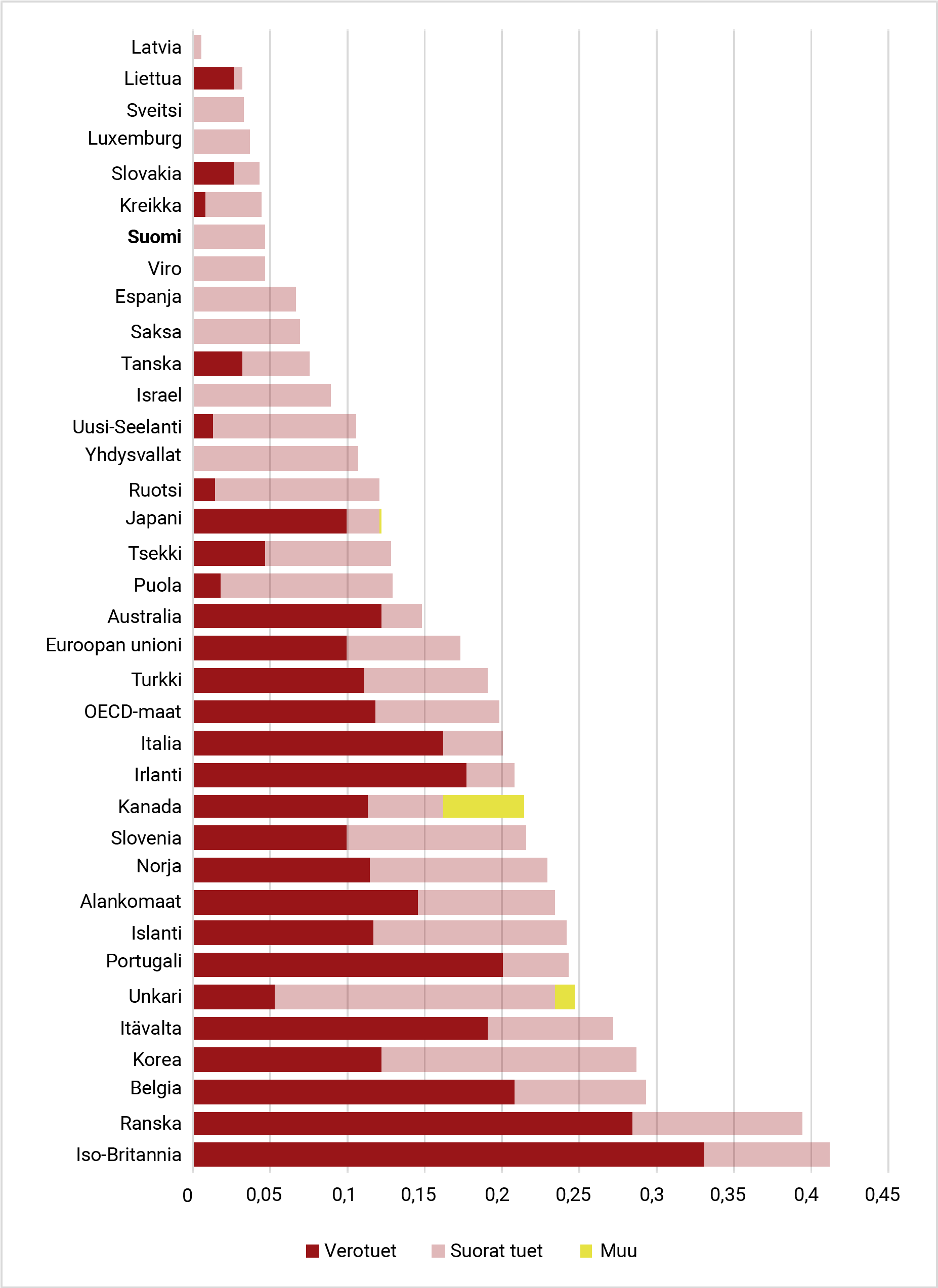

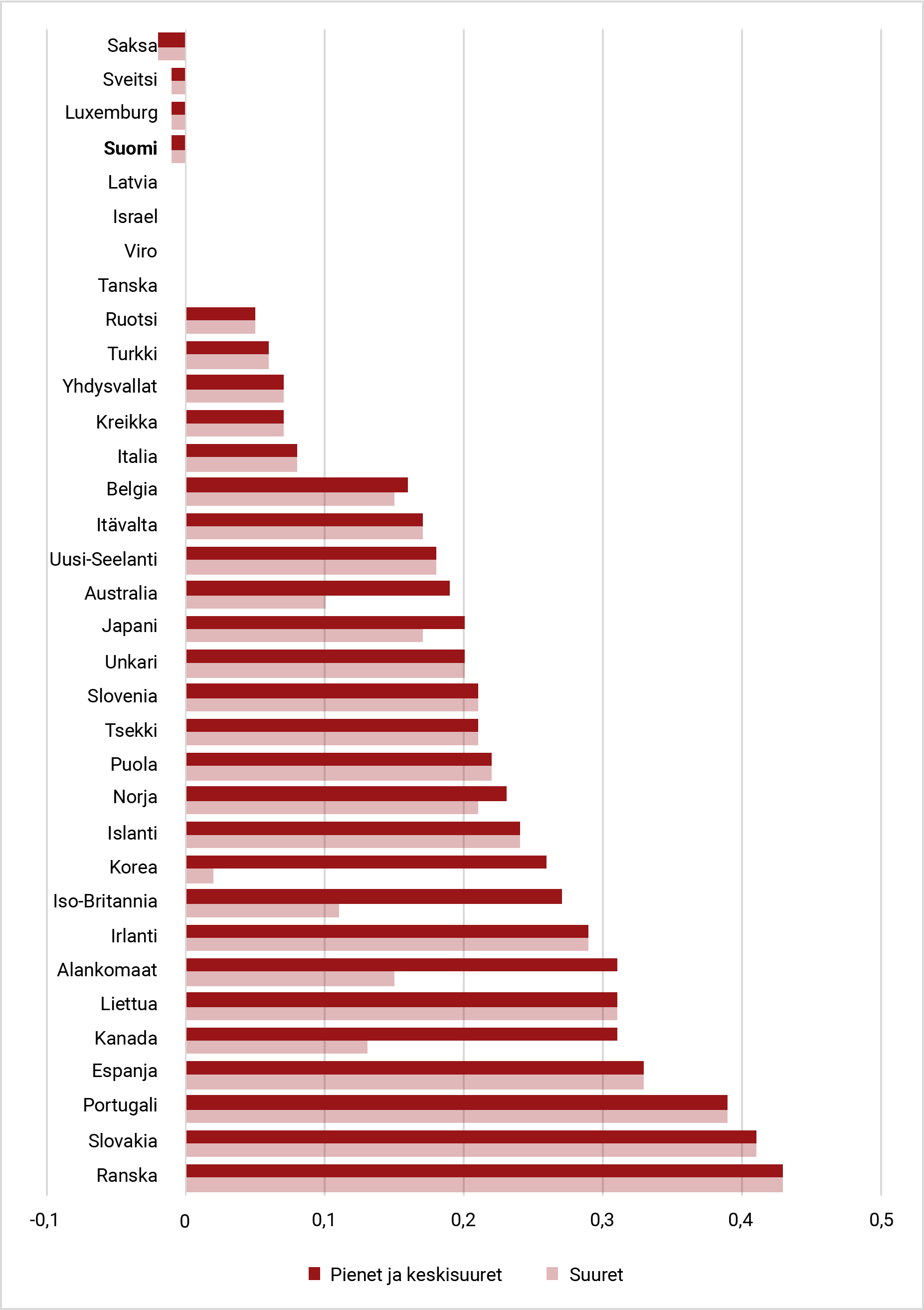

Huomionarvoista on se, että kokonaistaloudellisessa analyysissä T&K-kannustimien epäsuorat markkinavaikutukset, tehokkuustappiot ja ulkoisvaikutukset huomioidaan. Tulokset viittaavat siihen, että Suomella on matkaa T&K-tukien optimaalisen tason saavuttamiseen. Suomi on myös OECD-vertailussa yritysten T&K-toimintaa vähiten valtion menoin rahoittavien maiden joukossa (KUVIO 2). Monissa kilpailijamaissa T&K-investointien verotukiaste on lähellä tai yli 40% (KUVIO 3). Jos käyttöön otettaisiin T&K-investointien lisävähennys, jossa tuki-intensiteetti olisi 10%, jättäisi se vielä nousuvaraa tutkimuksessa havaittuun optimaaliseen tukitasoon nähden.

Valmistelussa olevassa tuki-instrumentissa nousuvaraa lisää vielä se, että Suomessa tuki-intensiteetti koko T&K-investoinnin suhteen (ml. pääoman osuuden) jäisi melko pieneksi, mikäli tuki kohdistuu ainoastaan T&K-palkkamenoihin. Karkeasti arvioituna, kun palkkamenojen osuus on tyypillisesti noin puolet T&K-investoinnista, jäisi ehdotuksen mukaisen yleisen verotuen maksimi tuki-intensiteetti noin 5% tasolle.

Tutkimuksessa osoitettiin myös säilyttävien tukien, eli sellaisten tukien, joilla ei ole tuottavuutta parantavia ulkoisvaikutuksia, haitallinen vaikutus kasvuun ja kulutuksella mitattuun hyvinvointiin.

Kuvio 2. T&K-investointien suorat ja verotuet, BKT-osuus 2019 (%)

Aineistolähde: OECD R&D Tax Incentives database. Maat on järjestetty BKT-osuuden mukaan pienimmästä suurimpaan. Suomi on OECD-vertailussa yritysten T&K-toimintaa vähiten valtion menoin rahoittavien maiden joukossa.

Tutkimuksen tulokset tukevat vahvasti käsitystä, jonka mukaan säilyttävät tuet haittaavat ja innovaatioita ja tuottavuuskasvua edistävät tuet parantavat kasvua. Tutkimuksen mukaan optimaalinen tuki yritysten operatiivisille toiminnoille on negatiivinen. Käytännössä kyseessä ei siis ole tuki vaan vero. Valtion olisi siis tuottavuuskasvun näkökulmasta kannattavaa hillitä talouspoliittisin toimin osaavan työvoiman käyttämistä operatiivisiin toimintoihin. Tämä ei kuitenkaan tarkoita sitä, etteivätkö operatiiviset toiminnot olisi välttämätön ja kannattava osa yritysten toimintaa.

Kuvio 3. T&K-investointien verotukiaste 2019

Aineistolähde: OECD R&D Tax Incentives database. Maat on järjestetty PK-yritysten verotukiasteen mukaan pienimmästä suurimpaan. Monissa kilpailijamaissa T&K-investointien verotukiaste on lähellä tai yli 40%.

Koska yritysten T&K-toiminta on keskeisin tekijä kokonaistuottavuuden kasvussa, kannattaa sille julkisella ohjauksella luoda huomattavan suuret kannustimet verrattuna operatiivisiin toimintoihin. Näin ohjataan osaavaa työvoimaa sijoittumaan suhteellisesti enemmän tuottavuutta lisäävään T&K-toimintaan ja vähemmän operatiivisiin tehtäviin.

Tämä voidaan saavuttaa kohdentamalla yritystukijärjestelmässä tukia tutkimus- ja kehittämistoimintaan ja vähentämällä muita tukia. Näin ollen budjettineutraaleillakin muutoksilla voidaan saada aikaan tuottavuuskasvua. Yritystukijärjestelmän sisäinen tehostaminen tuottavuuskasvua tukevaan suuntaan onkin suositeltavaa toteuttaa valtion T&K-rahoituksen kasvattamisen rinnalla. Samalla pienennetään julkisten menojen kasvupainetta. Mitä tehokkaammin tuet kohdennetaan, sitä pienemmillä kuluilla saadaan aikaiseksi suurempia hyötyjä.

Näin innovaatiopolitiikan vaikuttavuutta voitaisiin tutkia tieteellisesti

Politiikkatoimien vaikuttavuus on onnistuneen innovaatiopolitiikan edellytys. Tukien vaikutuksista ei voida olla varmoja, jos niitä ei tutkita tieteellisesti luotettavilla menetelmillä. Parlamentaarinen TKI-työryhmä on loppuraportissaan linjannut, että ”kannustimen valmistelussa tulisi huomioida mahdollisuus sen toimivuuden seuraamiseen ja jälkikäteiseen tieteelliseen arvioimiseen”. Alla on esitetty tiivistetysti ja yleisellä tasolla eri vaihtoehtoja verotuen sekä myös suorien tukien tieteellisestä arvioinnista.

On selvää, että vain tukiohjelmiin mukaan otettujen yritysten tarkastelu ei kerro sitä, lisäsikö tuki todella esimerkiksi liikevaihtoa. On mahdollista, että ohjelmaan valitut yritykset olisivat lisänneet liikevaihtoaan saman verran, vaikka eivät olisi tukea saaneet.

Tieteellisessä arviointitutkimuksessa tukea saavalle ryhmälle muodostetaan verrokkiryhmä, joka on samanlainen kuin tukea saavien ryhmä, mutta siihen kuuluvat yritykset eivät saa tukea tai saavat matalamman tuen. Oikein muodostetun verrokkiryhmän kehitys kertoo luotettavasti sen, mitä tukea saavan ryhmän yrityksille olisi tapahtunut, jos ne eivät olisi saaneet tukea. Tukea saavien yritysten verrokkiryhmästä poikkeava suoriutuminen kertoo tuen todellisen vaikutuksen.

Verrokkiryhmän muodostamisen luotettavin menetelmä on tuen saajien ja verrokkiryhmään kuuluvien yritysten satunnainen valitseminen. Tällöin määritellään ensin kaikki ne yritykset, jotka voidaan valita koe- ja verrokkiryhmiin. Suomessa tämä voidaan tyypillisesti tehdä laajojen rekisteriaineistojen avulla. Kohdepopulaatio voidaan määritellä tietyissä tilanteissa muuksikin, kuten tukea hakevien yritysten joukoksi.

Satunnaisessa koeasetelmassa kohdepopulaatiosta poimitaan tietokoneistetulla satunnaisotannalla yritykset koeryhmään ja verrokkiryhmään. Menetelmä soveltuu erityisen hyvin valikoivien suorien tukien järjestelmille, joissa osa yrityksistä jää joka tapauksessa ilman tukia. Satunnaistamista ei tarvitse tehdä jatkuvasti, vaan arviointitutkimus on suositeltavaa tehdä aika-ajoin. Tulosten perusteella ohjelman kohdennusta ja tuki-instrumenttia voidaan kehittää systemaattisesti vaikuttavammaksi (Einiö & Hyytinen, 2019).

Myös verotukien kohdalla satunnaistaminen on mahdollista. Koeryhmään satunnaisesti valitut yritykset voivat esimerkiksi saada perustasoa korkeamman verotuen. Tai duaalijärjestelmässä oikeuden kattaa samaa T&K-kulua sekä suoralla että verotuella. Satunnaistaminen voidaan toteuttaa myös rajatussa kiinnostuksen kohteena olevassa yritysjoukossa, esimerkiksi kokorajan mukaan.

Vaihtoehto satunnaistetulle arviointikokeelle on jonkin muun jälkikäteisarvioinnin mahdollistavan piirteen sisällyttäminen tuki-instrumenttiin. T&K-verokannustimia koskevassa kansainvälisessä tutkimuskirjallisuudessa on hyödynnetty tuki-intensiteetin muutoksia yrityksen tilinpäätösmuuttujien määrittämillä rajoilla (esim. edellisten vuosien tasetta ja liikevaihtoa koskevat säännöt).

Tällaisten rajojen muodostaminen on vaihtoehtoinen tapa toteuttaa jälkikäteisarviointi, vaikkakin tulosten yleistettävyys voi olla heikompi kuin laajemmassa joukossa toteutetussa satunnaisessa koeasetelmassa. Eräs ratkaisu tähän on useampien kokorajojen käyttäminen.

Loppupäätelmät ja toimintasuositukset

Suomi on siirtymässä yritysten innovaatioiden tukemisessa duaalijärjestelmään, jossa suorat ja verotuet ovat voimassa rinnakkain. Edellä on käsitelty uuden kokonaisuuden erityispiirteitä ja haasteita.

Verotuessa tukien kohdennus onnistuu keskimäärin mutta ei ole täysin optimaalinen. Verohuojennuksien puolesta puhuu se, että keskimääräisetkin vaikutukset on havaittu kansainvälisessä tutkimuskirjallisuudessa tuntuviksi. Verotuen yleinen malli, jossa koko T&K-investointi on oikeutettu verotukeen (ei vain edellisen vuoden ylittävä osa) lisää järjestelmän ennakoitavuutta ja kannustaa käynnistämään myös tasaista investointia edellyttäviä monivuotisia hankkeita. Yleinen verohuojennus, johon valtio on uskottavasti sitoutunut pitkällä aikavälillä, toimii myös houkuttimena kansainvälisten yritysten tehdessä T&K-toiminnan sijoittumispäätöksiä.

Duaalijärjestelmässä suorien tukien luontevin rooli on paikata verotuen katvealueelle jäävää T&K-toimintaa. Tukimuotojen koordinaatioon on syytä paneutua perusteellisesti. Mikäli duaalinen T&K-tukijärjestelmä otetaan käyttöön, olisi sen tuki-instrumenttien erilliset ja yhteisvaikutukset erityisen tärkeätä arvioida, koska vastaavanlaisen järjestelmän yhteisvaikutuksista ei ole vahvaa tieteellistä näyttöä, edes muiden maiden osalta. Edellä esitettiin yleisellä tasolla joitakin lähtökohtia tieteelliselle arviointityölle.

Yritystuki-instrumenttien vaikuttavuus tulisi aika-ajoin arvioida tieteellisillä kokeilla (Einiö & Hyytinen, 2019). Myös parlamentaarinen TKI-työryhmä on korostanut loppuraportissaan sitä, että verokannustimen valmistelussa tulisi huomioida mahdollisuus sen toimivuuden seuraamiseen ja jälkikäteiseen tieteelliseen arvioimiseen.

Muutokset yritysten toimintaympäristössä ja verosuunnittelussa voivat aiheuttaa muutoksia instrumenttien vaikuttavuudessa. Näin ollen vaikuttavuutta ja kohdentumisen onnistumista tulisi arvioida sekä järjestelmää kehittää arviointien tulosten pohjalta säännöllisesti. Yleisemmin koko yritystukijärjestelmää ja sen vaikuttavuutta tulisi seurata tieteellisesti luotettavilla menetelmillä ja niitä tulisi kehittää pitkäjänteisesti (Einiö & Hyytinen, 2019).

T&K-investointeja ja tuottavuutta voidaan julkisin toimin kasvattaa osittain myös menoja lisäämättä. Tämä onnistuu tehostamalla nykyisen yritystukikokonaisuuden (ml. verotuet) kohdentumista. Rahoituksen kasvattamisen ohella tulisikin veronmaksajan varojen käytön tehokkuus varmistaa kohdentamalla uudelleen yritystukia sellaisiin hankkeisiin, joilla on koko talouden tuottavuutta lisääviä ulkoisvaikutuksia.

Suunnitellun T&K-rahoituksen lisäämisen kustannusvaikutuksia on mahdollista pienentää vähentämällä tukia, jotka eivät lisää tuottavuuskasvua. Tällaisten tukien vähentäminen lisää tuottavuuskasvua resurssien vapautuessa tuottavuutta parantavaan toiminnan käyttöön ja samalla vahvistaa julkista taloutta menosäästöjen ja talouskasvun myötä. Tätä kertautuvaa myönteistä vaikutusta tulisi talouspolitiikassa hyödyntää laajemmin kasvun parantamiseksi ja julkisen talouden vahvistamiseksi.

Lähdeluettelo

Agrawal, A., Rosell, C. ja Simcoe, T. (2020). "Tax credits and small firm R&D spending." American Economic Journal: Economic Policy, 12(2), 1-21.

Chen, Z., Liu, Z., Suárez Serrato, J. C., ja Xu, D. Y. (2021). "Notching R&D investment with corporate income tax cuts in China." American Economic Review, 111(7), 2065-2100.

Dechezleprêtre, A., Einiö, E., Martin, R., Nguyen, K. T. ja Van Reenen, J. (2016). "Do tax incentives for research increase firm innovation? An RD design for R&D." NBER Working Paper No. 22405.

Einiö, E., ja Hyytinen, A. (2019). "Yritystukien vaikuttavuuden arviointi satunnaistettujen vertailukokeiden avulla", Valtioneuvoston selvitys- ja tutkimustoiminnan julkaisusarja 2019:45.

Einiö, E., Koski, H., Kuusi, T., ja Lehmus, M. (2022). "Innovation, reallocation, and growth in the 21st century." Valtioneuvoston selvitys- ja tutkimustoiminnan julkaisusarja 2022:1.

OECD (2013). "Survey of R&D tax credits." Paris: OECD.

OECD (2014). "Trends in R&D tax generosity and potential loss of predictability in tax regimes, 2001-11." OECD Science, Technology and Industry Outlook, Paris: OECD.

Rao, N. (2016). "Do tax credits stimulate R&D spending? The effect of the R&D tax credit in its first decade." Journal of Public Economics, 140, 1-12.

Elias Einiö, VTT, Johtava tutkija

Elias Einiön tutkimus kattaa teemoja innovaatio- ja yrityspolitiikan, julkisen talouden ja työn taloustieteen alueilta. Hän on tutkinut mm. yritystukien ja verokannustimien vaikutuksia innovaatioihin, kasvuun ja työllisyyteen.