Tutkimuksesta oppeja vellovaan YEL-keskusteluun

15.4.2026

Tutkimuksesta oppeja vellovaan YEL-keskusteluun

Yrittäjän eläkevakuutuksessa (YEL) vakuutusmaksut ja sosiaalietuudet perustuvat yrittäjän ilmoittamaan YEL-työtuloon todellisten tulojen sijaan. Tämä on johtanut siihen, että yrittäjien vakuutusmaksut ja sosiaaliturvan taso ovat usein pieniä verrattuna heidän todellisiin tuloihinsa. Lisäksi pienten vakuutusmaksujen takia YEL-järjestelmä on satoja miljoonia euroja alijäämäinen.

Tuoreessa tutkimuksessa havaitsimme, että yrittäjien valitsema vakuutusturvan taso ei ole yhteydessä etuuksien käyttöön. Valitun YEL-työtulon suuruus ei vaikuta merkittävästi esimerkiksi sairauspäivärahojen käyttöön tai eläköitymiseen. YEL-työtulon valinnanvapaudesta ei siten aiheudu ylimääräisiä kustannuksia etuusmenojen osalta. Järjestelmän mittavan alijäämän korjaaminen on kuitenkin hyvin vaikeaa ilman YEL-maksujen korottamista.

Yrittäjän eläkevakuutus (YEL) kaipaa uudistamista. Järjestelmä on epäselvä ja monitulkintainen, ja yrittäjien matalien vakuutusmaksujen takia se on vuositasolla satoja miljoonia euroja alijäämäinen. Uudistuksen toteutuksesta on kuitenkin isoja erimielisyyksiä. Selvityshenkilö Jukka Rantala ehdotti joulukuussa julkaistussa raportissaan YEL-vakuutusmaksujen sitomista yrittäjien todellisiin verotettaviin tuloihin itse raportoitujen YEL-työtulojen sijaan (Rantala, 2025). Tämä ei kuitenkaan kelpaa yrittäjille ja heidän etujärjestöilleen, jotka kannattavat nykyistä suurempaa YEL-maksujen valinnanvapautta (Suomen Yrittäjät, 2025). Toisaalta merkittävä osa pienyrittäjistä toivoo, että vakuutusmaksut sidottaisiin Rantalan suositusten tavoin nykyistä tiukemmin todellisiin tuloihin (Mikro- ja yksinyrittäjät ry, 2026).

Yrittäjien YEL-vakuutus poikkeaa palkansaajien eläke- ja sosiaaliturvamaksuista. Palkansaajien sosiaaliturvassa sekä vakuutusmaksut että eläkkeet ja sosiaaliturvaetuudet perustuvat todellisiin palkkatuloihin. YEL-yrittäjät voivat sen sijaan vapaammin valita sosiaalivakuutuksensa kattavuuden raportoimalla niin kutsutun YEL-työtulon eläkeyhtiölle.1 Vanhuuseläkkeiden lisäksi YEL-työtulon taso vaikuttaa muihin sosiaalietuuksiin kuten sairaus- ja vanhempainpäivärahaan sekä työkyvyttömyyseläkkeeseen.

Lainsäädännön mukaan YEL-työtulon tulisi perustua siihen palkkaan, joka maksettaisiin samasta työstä palkatulle ulkopuoliselle työntekijälle. Tätä sääntöä on kuitenkin hankala tulkita ja valvoa. Tämä on johtanut siihen, että YEL-työtulot ja niiden mukaan määräytyvät sosiaalietuudet ovat monilla yrittäjillä pieniä suhteessa heidän todellisiin tuloihinsa (ks. Rantala, 2025). Tähän ilmiöön viitataan usein yrittäjien alivakuuttamisella. Eläkevakuutusmaksuina kerätyt tulot eivät nykyisellään riitä kattamaan yrittäjien eläkkeisiin tarvittavia menoja, mikä on johtanut valtion merkittävään rahoitusvastuuseen yrittäjien eläkkeiden osalta (Iivonen, 2026).

Taloustieteen yleisopit sosiaalivakuutuksen järjestämiseen

Toimivan sosiaalivakuutuksen järjestäminen on pitkään ollut taloustieteen keskeinen tutkimuskohde, ja siinä on perinteisesti tunnistettu kaksi keskeistä haastetta. Ensimmäinen huoli on se, että sosiaalietuuksien taso voi itsessään vaikuttaa niiden käyttöön. Esimerkiksi suurempi sairauspäiväraha voi johtaa pidempiin sairauspoissaoloihin tai suuremmat eläkkeet aikaisempaan eläköitymiseen. Laajamittaisena tämä niin kutsuttu moraalikato lisää sosiaaliturvajärjestelmän kustannuksia suurempien etuusmenojen takia.

Moraalikato voi yrittäjien kohdalla olla suurempaa verrattuna palkkatöissä oleviin. Yrittäjillä on lähtökohtaisesti paremmat mahdollisuudet vaikuttaa etuuksien käyttöön esimerkiksi eläköitymisen ajankohdan ja sairauspoissaolojen osalta. Valinnanvapaus YEL-työtulon tapauksessa voisi kasvattaa moraalikatoa entisestään.

Toinen haaste liittyy riskien perusteella tapahtuvaan haitalliseen valikoitumiseen. Yksityisten markkinoiden on vaikea tarjota kattavaa vakuutusturvaa kaikille kansalaisille, sillä vakuutusyhtiöt eivät havaitse yksilöiden todellisia riskejä esimerkiksi tulevan työkyvyttömyyden tai sairauden osalta. Tällöin vakuuttajalla on heikompaa tietoa riskeistä kuin vakuutuksenottajalla. Korkeamman riskin henkilöt vakuuttavat itsensä todennäköisemmin kuin matalan riskin henkilöt, mikä nostaa maksettuja korvauksia sekä vakuutuksen hintaa. Korkean hinnan takia osa kansalaisista voi tällöin jäädä kokonaan ilman taloudellisen perusturvan takaavaa vakuutusta. Työuran todellisiin ansioihin sidottuja ja kaikille yhteisiä lakisääteisiä sosiaalivakuutusmaksuja perustellaankin sillä, että ne ratkaisevat tämän ongelman pakottamalla riskitasosta riippumatta kaikki osallistumaan vakuutukseen (Chetty ja Finkelstein, 2013).2

Pakollisessa sosiaalivakuutuksessa voi kuitenkin olla haitallista valikoitumista silloin, kun vakuutuskattavuus perustuu todellisten tulojen sijaan henkilöiden omaan valintaan, kuten yrittäjien YEL-järjestelmässä. Tällöin voi käydä niin, että suuremman riskin omaavat yrittäjät vakuuttavat itsensä pienemmän riskin yrittäjiä kattavammin. Tämä voi rapauttaa YEL-järjestelmää luomalla merkittäviä lisäkustannuksia, mikäli valikoituminen on laajamittaista.

Tuoretta tutkimustietoa YEL-järjestelmän vaikutuksista

Tuoreessa tutkimuksessa tarkastelimme moraalikatoa ja haitallista valikoitumista YEL-järjestelmässä (Benzarti ym. 2026). Keskityimme siihen, valikoituvatko yrittäjien työtulot sen mukaan, miten paljon he saavat etuuksia. Lisäksi tutkimme, ovatko yrittäjien näkemykset YEL-järjestelmästä ja heidän tietämyksensä sosiaaliturvan tasosta yhteydessä heidän ilmoittamiinsa työtuloihin. Tutkimusaihe on tärkeä, sillä yrittäjien sosiaaliturvan osalta valikoitumisesta tai moraalikadosta ei tietääksemme ole olemassa aikaisempaa empiiristä tutkimusta, ja yrittäjien sosiaaliturvajärjestelmät vaihtelevat paljon eri maiden välillä. Seuraavaksi esittelemme tutkimuksemme keskeiset havainnot sekä niihin perustuvat tulkinnat.

Tutkimuksessa keskitymme osakeyhtiömuotoista yritystoimintaa harjoittaviin henkilöihin. Hyödynnämme vuoden 2011 uudistusta, jossa YEL-järjestelmää laajennettiin koskemaan entistä suurempaa joukkoa yrittäjiä. Ennen uudistusta ne listaamattomien osakeyhtiöiden omistajat, jotka omistivat yli 50 prosentin osuuden yrityksestään ja toimivat aktiivisesti yrityksensä johtotehtävissä, kuuluivat YEL-järjestelmän piiriin. Rajan alle jääneet yrittäjät kuuluivat palkansaajien TyEL-järjestelmään, jossa vakuutusmaksut ja sosiaaliturvan taso riippuvat suoraan henkilön palkkatuloista. Uudistuksessa tätä omistusosuusrajaa alennettiin 50 prosentista 30 prosenttiin. Täten ne yrittäjät, jotka omistivat 30–50 prosenttiosuuden yrityksestään, siirtyivät uudistuksen myötä YEL-järjestelmän piiriin. Uudistus koski sekä vanhoja että aloittavia yrittäjiä tietyin poikkeuksin ja siirtymäsäännöin.

Tutkimuksemme niin kutsuttu koeryhmä (treatment group) muodostuu niistä yrittäjistä, jotka siirtyivät vuonna 2011 YEL-järjestelmän piiriin (31–50 prosentin omistusosuus). Tutkimuksemme vertailuryhmä (control group) koostuu yrittäjistä, joiden omistusosuus on 51–70 prosenttia ja jotka kuuluivat jo ennen uudistusta YEL-järjestelmän piiriin. Vaihtoehtoisena vertailuryhmänä käytämme yrittäjiä, jotka kuuluivat TyEL järjestelmään sekä ennen että jälkeen uudistuksen (omistusosuus 10–30 prosenttia).

Laajempi valinnanvapaus laskee YEL-työtuloja

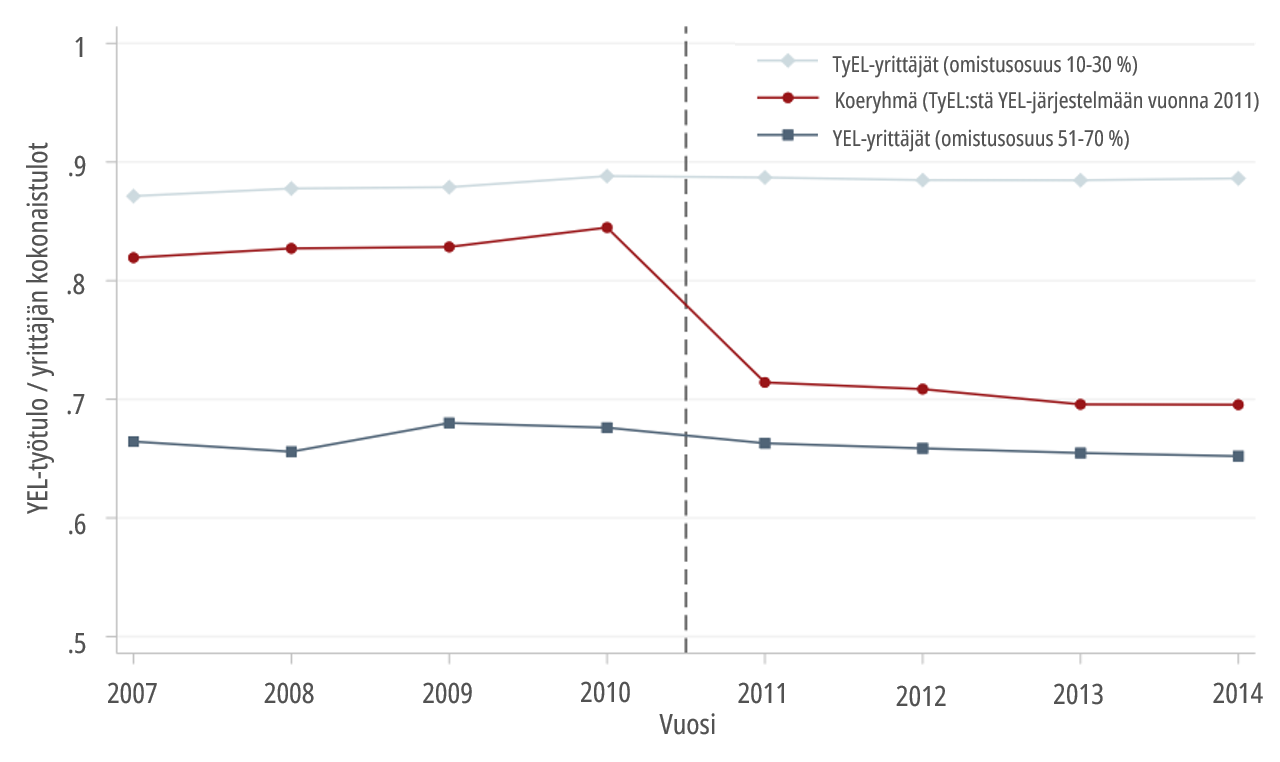

Uudet YEL-yrittäjät laskivat selvästi vakuutusmaksujaan suuremman valinnanvapauden myötä. Kuviossa 1 esitetään YEL-yrittäjien raportoimien työtulojen sekä TyEL-omistajien osalta heidän vakuutusmaksunsa perusteena olevien palkkatulojen kehitys suhteessa yrittäjien kokonaistuloihin (palkkatulot + osingot yrityksestä) vuosina 2007–2014.

Kuviosta havaitaan, että uudistuksen jälkeen ne yrittäjät, jotka siirtyivät vuonna 2011 TyEL-järjestelmästä YEL:in piiriin, laskivat työtulojaan noin 16 prosenttia vertailuryhmiin nähden. Lisäksi kuviosta nähdään, että uusien YEL-yrittäjien työtulot asettuvat ajan mittaan hyvin lähelle jo aiemmin YEL-järjestelmän piiriin kuuluneiden yrittäjien työtuloja.

Kuvio 1: Työtulot ennen ja jälkeen vuoden 2011 YEL-uudistusta

Näistä havainnosta voidaan päätellä, että yrittäjät suosivat keskimäärin selvästi pienempiä vakuutusmaksuja ja vakuutusturvan tasoa verrattuna todellisiin palkkatuloihin perustuvaan malliin. On hyvä huomioida, että YEL-järjestelmään siirtyminen ei pakottanut yrittäjiä laskemaan vakuutusturvansa tasoa: vuoden 2011 uudistuksen jälkeen uudet YEL-yrittäjät olisivat voineet ilmoittaa YEL-työtulonsa yhtä suuriksi tai suuremmiksikin kuin mitä ne olivat TyEL-järjestelmässä ennen uudistusta.

Vakuutuksen kattavuus ei vaikuta etuuksien käyttöön

YEL-yrittäjien työtulojen lasku tarkoittaa sitä, että uudistuksen jälkeen nämä yrittäjät olivat oikeutettuja aikaisempaa pienempiin sosiaalietuuksiin. Mikäli yrittäjien etuuksien käyttö riippuisi sosiaaliturvan tasosta, etuuksien käytön pitäisi keskimäärin vähentyä vuoden 2011 jälkeen YEL-järjestelmään siirtyneiden yrittäjien osalta. Alhaisempi vakuutuskattavuus ei kuitenkaan vaikuttanut siihen, kuinka paljon yrittäjät olivat sairaus- tai vanhempainpäivärahalla uudistuksen jälkeen. Näiden etuuksien lisäksi emme havaitse vaikutusta myöskään eläkkeiden osalta. Tämä tarkoittaa sitä, että moraalikato ei aiheuta yrittäjien osalta kustannuksia.

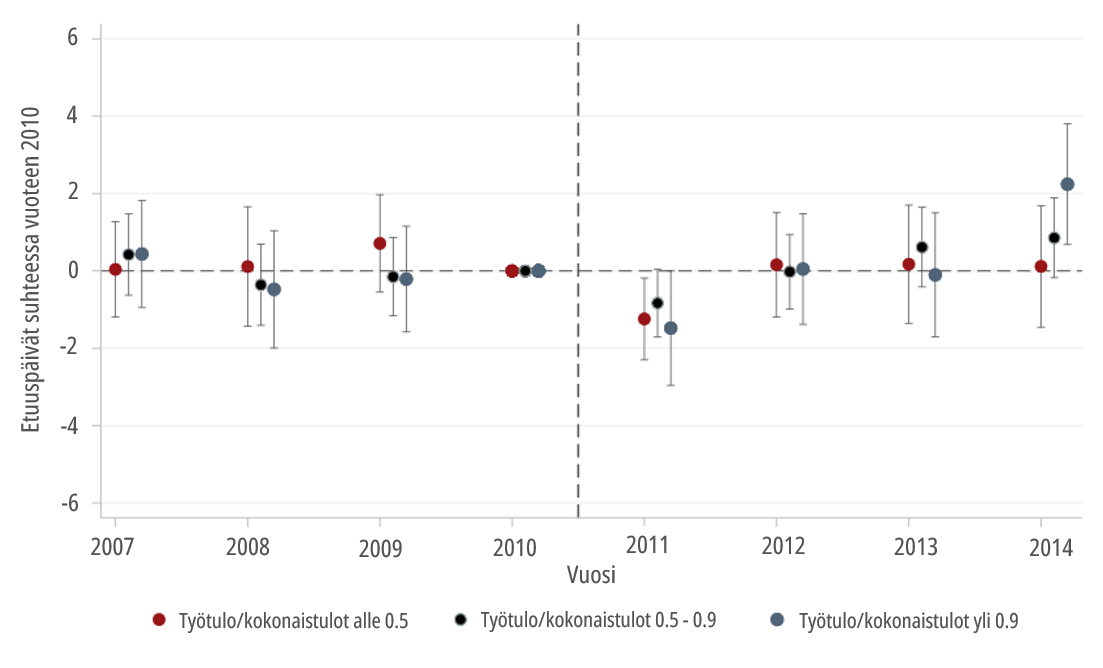

Kuvio 2: Erot etuuksien käytössä ennen ja jälkeen vuoden 2011 YEL-uudistusta koe- ja vertailuryhmän välillä

Kuviossa esitetään sairaus- ja vanhempainpäivärahojen käytön erojen kehitys koe- ja vertailuryhmän (50–70 % omistusosuus) välillä suhteessa vuoteen 2010, joka on kuviossa normalisoitu nollaan molemmille ryhmille. Kuvio sisältää estimaattien 95 % luottamusvälit. Kuviossa koeryhmän yrittäjät on jaettu kolmeen ryhmään reformin jälkeisen (2011–2014) vakuutuskattavuuden mukaisesti: työtulot / kokonaistulot alle 0.5, väillä 0.5–0.9 ja yli 0.9.

Kuviossa 2 esitetään sairaus- ja vanhempainpäivärahojen käytössä havaitut erot koeryhmän (vuonna 2011 YEL-järjestelmään siirtyneet) ja vertailuryhmän välillä suhteessa vuoteen 2010. Kuviosta havaitaan, että etuuksien käyttö kehittyi näissä ryhmissä hyvin samankaltaisesti ennen vuoden 2011 uudistusta, eikä etuuksien käytössä havaita merkittävää muutosta ryhmien välillä uudistuksen jälkeenkään. Kuviossa on esitetty erot ryhmien välillä erikseen koeryhmän yrittäjien YEL-vakuutuksen kattavuuden mukaan (työtulot suhteessa kokonaistuloihin alle 0.5, välillä 0.5–0.9 tai yli 0.9). Mikäli moraalikato olisi merkittävää, etuuksien käytön tulisi poiketa näiden ryhmien välillä siten, että pienen työtulon valinneilla yrittäjillä etuuksien käytön pitäisi laskea muita ryhmiä enemmän. Emme kuitenkaan havaitse tilastollisesti merkitseviä eroja etuuksien käytössä ryhmien välillä.

Valikoituminen ei aiheuta merkittäviä kustannuksia

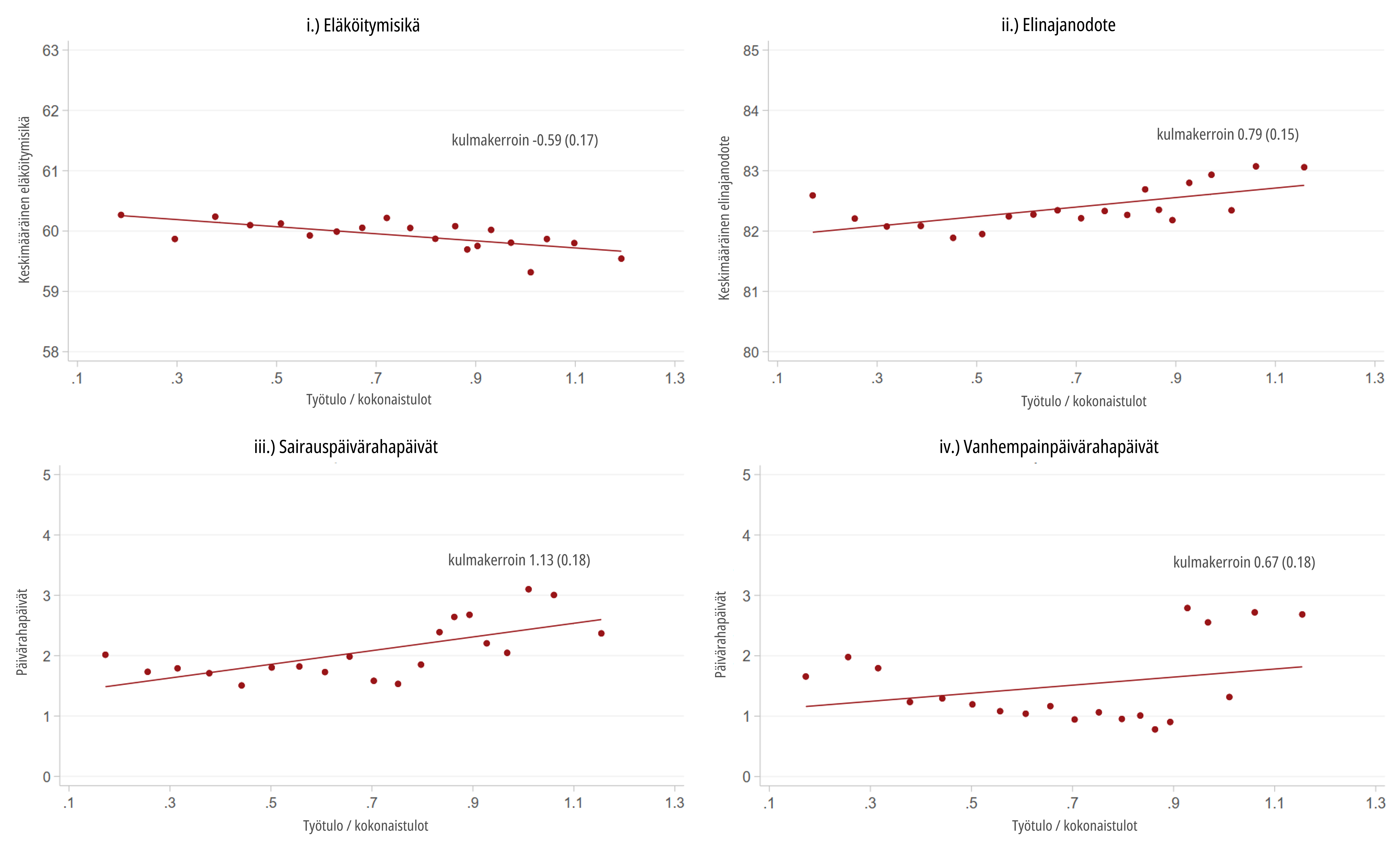

Vakuutuksen kattavuuden ja etuuksien käytön välistä korrelaatiota tutkimalla voidaan arvioida haitallisen valikoitumisen ja moraalikadon yhteisvaikutuksia (Chiappori ja Salanie, 2000). Kuviossa 3 esitetään, miten YEL-yrittäjien valitsema vakuutuksen kattavuus (työtulo / yrittäjän kokonaistulot) korreloi eläköitymisiän ja arvioidun elinajanodotteen sekä sairauspäivärahojen ja vanhempainpäivärahojen käytön suhteen. Kuviossa on mukana kaikki tutkimusaineistossamme olevat osakeyhtiömuotoista yritystoimintaa harjoittavat YEL-yrittäjät.

Kuviosta 3 havaitaan, että suurempia työtuloja raportoivat henkilöt jäävät keskimäärin hieman aikaisemmin eläkkeelle, ja he myös elävät keskimäärin pidempään. Nämä havainnot ovat linjassa riskiperusteisen valikoitumisen kanssa: enemmän etuuksia käyttävät valitsevat itselleen kattavamman vakuutuksen. Kuvion 3 havainnot ovat laadullisesti samankaltaisia myös sairaus- ja vanhempainpäivärahojen osalta.

Kuvio 3: YEL-vakuutuksen kattavuuden ja etuuksien käytön välinen korrelaatio

Kuviossa esitetään etuuksien käytön ja vakuutuskattavuuden (työtulo / kokonaistulot) väliset korrelaatiot. Kuviossa yrittäjät on jaettu vakuutuskattavuuden mukaan 20 ryhmään, ja yksittäiset havaintopisteet sisältävät 5 % YEL-yrittäjien vuosi-henkilöhavainnoista. Kuviot sisältävät estimoidut korrelaatiokertoimet (kulmakerroin) keskivirheineen.

Kuvion 3 perusteella valikoituminen nostaa YEL-järjestelmän kustannuksia, mikä ei ole yllättävää työtulojen laajan valinnanvapauden takia. Arviomme mukaan nämä kustannukset ovat kuitenkin melko pieniä. Tämä johtuu siitä, että vaikka etuuksien käyttö kasvaa vakuutuksen kattavuuden kasvaessa, on euromääräinen etuusmenojen kasvu pientä suhteessa kattavamman vakuutuksen perusteena olevaan YEL-maksuun.

Aineistosta havaitaan, että keskimääräinen vuosittainen YEL-maksu kasvaa noin 11 400 eurolla vuodessa, kun verrataan pienen vakuutuskattavuuden ja suuren vakuutuskattavuuden valinneita henkilöitä keskenään.3 Samalla suuremman työtulon valinneet henkilöt saavat eläkettä keskimäärin noin 1,100 euroa vuodessa enemmän kuin pienemmän vakuutuskattavuuden valinneet, kun huomioidaan sekä eläköitymisiän että elinajanodotteen vaikutukset. Tämä tarkoittaa sitä, että eläkkeiden osalta valikoituminen kasvattaa etuusmenoja bruttona noin 10 sentillä yhtä YEL-lisämaksueroa kohden.4

Sairaus- ja vanhempainpäivärahojen osalta kustannukset ovat hyvin pieniä, alle 1 senttiä vuodessa YEL-lisäeuroa kohden. Tämä johtuu siitä, että valikoituminen on yhteydessä vain yksittäisiin lisäetuuspäiviin, mikä tarkoittaa hyvin pientä kasvua vuosittaisissa euromääräisissä etuuksissa suhteessa YEL-maksujen eroihin pienen ja suuren vakuutuskattavuuden valinneiden välillä.

Tutkimuksessa tarkastelemme lisäksi ennakoivatko YEL-yrittäjät tulevia etuuksia nostamalla työtulojaan juuri ennen etuuksien saamista. Esimerkiksi sairaus- ja vanhempainpäivärahojen osalta tämänkaltainen ennakointi voisi olla taloudellisesti kannattavaa, sillä tällöin sairaus- tai vanhempainpäivärahajakson aikana saataisiin suurempia päivärahoja. Tämänkaltaista käyttäytymistä emme kuitenkaan havaitse. Tämä vahvistaa käsitystä siitä, että moraalikadon ohella myöskään haitallinen valikoituminen ei ole YEL-järjestelmässä merkittävä ongelma.

Pienten YEL-maksujen taustalla useampi eri tekijä

YEL-työtuloihin voi valikoitumisen lisäksi vaikuttaa lukuisat muutkin tekijät. Yksilötason rekisteriaineistojen lisäksi hyödynnämme tutkimuksessa Tilastokeskuksen yrittäjille tekemiä kyselytutkimuksia (Pärnänen ja Sutela, 2014 ja 2017). Näissä kyselyissä on kerätty tietoa muun muassa pienyrittäjien näkemyksistä YEL-järjestelmää kohtaan sekä heidän tietämyksestään sosiaaliturvan tasosta ja muista järjestelmän yksityiskohdista.

Kyselytutkimuksen tuloksista selviää, että matalien YEL-maksujen taustalla vaikuttaa useampi tekijä. Kyselyyn vastanneista ja tutkimusaineistossamme olevista yrittäjistä yli puolet ilmoitti pienen YEL-maksun syyksi suunnitelman työskennellä eläkeiän saavuttamisen jälkeen. Lisäksi rahan puutteen ilmoitti syyksi lähes puolet vastanneista. Yli 40 prosenttia vastanneista kertoi pienten YEL-maksujen syyksi epäluottamuksen YEL-järjestelmää kohtaan. Myös yksityinen eläkesäästäminen nousi tärkeimpien syiden joukkoon (yli 40 prosenttia vastanneista).

Tutkimuksessa havaitsimme, että mikään näistä syistä ei yksinään noussut merkittäväksi tekijäksi todellisten YEL-maksujen osalta. Tarkastelimme tutkimuksessa syiden ja todellisten valintojen yhteyttä, koska pystyimme yhdistämään kyselyn vastaukset todellisiin YEL-maksuihin. YEL-työtulot olivat keskimäärin samalla tasolla riippumatta siitä, minkä syyn yrittäjä oli kyselyssä maininnut vaikuttavan pieneen YEL-maksuunsa. On kuitenkin huomioitava, että erityyppiset syyt voivat vaikuttaa toisiinsa. Esimerkiksi vähäinen luottamus julkista eläkejärjestelmää kohtaan voi vaikuttaa sekä epäluottamuksesta kumpuaviin syihin että yksityiseen säästämiseen. Kyselyssä yrittäjät olivat myös saaneet mainita useamman samanaikaisen taustalla vaikuttaneen syyn.

Kyselyn tuloksista havaitaan myös, että yrittäjät eivät ole erityisen hyvin tietoisia sosiaaliturvajärjestelmän yksityiskohdista. Alle 15 prosenttia kyselyihin vastanneista ilmoitti tietävänsä erittäin hyvin mihin sosiaalietuuksiin he olisivat oikeutettuja. Lisäksi noin neljännes vastaajista kertoi tietävänsä, kuinka suuren sairauspäivärahan he saisivat sairastumisen sattuessa.

Tietoisuus etuuksista ei kuitenkaan selitä YEL-työtuloja. Raportoidut työtulot olivat keskimäärin samansuuruisia riippumatta siitä, kertoivatko kyselyyn vastanneet olevansa tietoisia etuusjärjestelmän yksityiskohdista vai eivät. Nämä tulokset vahvistavat edelleen käsitystä siitä, että YEL-työtulot eivät merkittävästi valikoidu etuuksien käytön perusteella.

Työtulon valinnanvapaudesta ei aiheudu merkittäviä kustannuksia, mutta pitääkö YEL-maksuja silti korottaa?

Tutkimustulostemme mukaan yrittäjien vakuutuskattavuuden taso ei vaikuta merkittävästi etuuksien käyttöön. YEL-järjestelmä voi siis sisältää laajan valinnanvapauden työtulon osalta ilman mittavia käyttäytymisvaikutuksia. Toisaalta tuloksemme tarkoittavat myös sitä, että YEL-maksut voitaisiin Rantalan suosituksia mukaillen sitoa tiukemmin todellisiin tuloihin ilman, että sillä olisi merkittävää vaikutusta etuuksien käyttöön.

Matalista YEL-työtuloista voidaan kuitenkin päätellä, että yrittäjät eivät keskimäärin halua yhtä kattavaa sosiaalivakuutusta kuin palkansaajien lakisääteinen vakuutus tällä hetkellä on. Merkittävän valikoitumisen ja moraalikadon puuttuessa kattavampaan pakolliseen sosiaalivakuutukseen siirtymisessä ei ole muita selkeitä perusteita kuin YEL-järjestelmän alijäämän kattaminen. Halutessaan yrittäjät voivat nykyjärjestelmässäkin saada itselleen paremman sosiaaliturvan ilmoittamalla suuremmat työtulot.

YEL-järjestelmän mittavaa alijäämää on kuitenkin käytännössä hyvin vaikeaa paikata ilman YEL-maksujen korottamista. YEL-työtulon sitominen todellisiin verotettaviin tuloihin olisi pidemmällä aikavälillä suoraviivainen ratkaisu tähän haasteeseen. Voidaan myös kysyä, mihin erillistä YEL-järjestelmää silloin tarvittaisiin. Mikäli YEL-työtulot sidottaisiin todellisiin tuloihin, ei YEL- ja TyEL-järjestelmien välillä olisi enää merkittäviä eroja. Tällöin YEL:stä voitaisiin luopua kokonaan, ja siirtää yrittäjät siirtymäajan puitteissa TyEL:n piiriin. Tämä keventäisi myös monien mikroyrittäjien vakuutusmaksuja, sillä TyEL:ssä ei ole pakollista vakuutusmaksun alarajaa toisin kuin YEL:ssä.

On kuitenkin hyvä huomioida, että yrittäjien tulot ja taloudellinen tilanne voivat vaihdella merkittävästi yli ajan. Yrittäjien vakuutusmaksuissa olisi siten perusteltua säilyttää ainakin jonkin verran liikkumavaraa. Lisäksi aloittavien yrittäjien pienemmillä YEL-maksuilla on havaittu positiivista vaikutusta liiketoiminnan kasvuun (Benzarti, Harju ja Matikka, 2020). Nämä seikat olisi hyvä huomioida yrittäjien osalta silloinkin, jos pääsääntönä olisi vakuutusmaksun sitominen veronalaisiin tuloihin.

Tutkimus on osa Suomen Akatemian rahoittamaa Verotutkimuksen huippuyksikkö-hanketta (nro 346 252) sekä Suomen Akatemian Strategisen tutkimuksen neuvoston rahoittamaa hanketta (nro 345 386).

________

1 YEL-vakuutettuja ovat kaikki toiminimiyrittäjät sekä kommandiitti- ja avoimen yhtiön vastuunalaiset yhtiömiehet, sekä ne osakeyhtiössä johtavassa asemassa olevat, jotka omistavat itse yli 30 % tai perheen kanssa yli 50 % yrityksestä. Vuonna 2026 YEL-työtulon alaraja on 9423,03 euroa ja yläraja 214 000 euroa.

2 Pakollista sosiaalivakuutusta perustellaan usein myös niin, että ilman sitä ihmiset varautuisivat liian vähän sosiaalisiin riskeihin kuten vanhuuteen tai työkyvyttömyyteen. Tämä kumpuaa siitä, että ihmisillä on taipumusta arvostaa nykyhetken kulutusta enemmän kuin tulevaisuuden tarpeita.

3 Tässä laskelmassa pienen vakuutuskattavuuden henkilöillä työtulo jaettuna kokonaistuloilla on 0.2, ja suuren kattavuuden henkilöillä 1.2.

4 Nämä laskelmat koskevat bruttotuloja ja sisältävät vain YEL-järjestelmän perusteella maksettavat eläkkeet. Progressiivinen tuloverotus ja Kelan maksamat eläkkeet pienemmän YEL-maksun valinneille kaventavat nettoeläkkeiden eroja pienen ja suuren vakuutuskattavuuden henkilöiden välillä.

________

Lähteet:

Benzarti, Y., Harju, J., Matikka, T., Mattinen, E. ja Tazhitdinova, A. (2026). Moral Hazard and Adverse Selection in the Social Insurance Market for Entrepreneurs. VATT Working Papers 185 (vertaisarvioimaton julkaisu).

Benzarti, Y., Harju, J. ja Matikka, T. (2020). Does Mandating Social Insurance Affect Entrepreneurial Activity? American Economic Review: Insights. 2(2), 255–268.

Chetty, R. ja Finkelstein, A. (2013). Social Insurance: Connecting Theory to Data. Handbook of Public Economics, vol. 5,111–193.

Chiappori, P.-A. ja Salanie, B. (2000). Testing for Asymmetric Information in Insurance Markets. Journal of Political Economy, 108, 56–78.

Iivonen, A. (toim.) (2026). YEL-maksut eivät kata yrittäjien eläkemenoa. Työeläke 1/2026.

Mikro - ja yksinyrittäjät ry (2026). Mikrobarometri 1/2026.

Pärnänen, A. ja Sutela, H. (2014). Itsensätyöllistäjät Suomessa 2013. Tilastokeskus.

Pärnänen, A. ja Sutela, H. (2017). Yrittäjät Suomessa 2017. Tilastokeskus.

Rantala, J. (2025). Yrittäjäkin ansaitsee kunnollisen eläketurvan - Selvityshenkilön raportti yrittäjien eläkejärjestelmän kehittämiseksi. Sosiaali- ja terveysministeriön raportteja ja muistioita 2025:35.

Suomen Yrittäjät (2025). "YEL-uudistuksessa pitää lisätä yrittäjän vapautta". Suomen Yrittäjien kannanotto, 25.11.2025.

________

Kirjoittajat:

Jarkko Harju

Taloustieteen professori

Tampereen yliopisto

Tuomas Matikka

Tutkimusjohtaja

VATT

Ella Mattinen

Väitöskirjatutkija

Tampereen yliopisto