Bränsleskatten i Finland är inte särskilt riktad mot låginkomsttagarna

20.5.2021 Blog Anna Sahari (VATT) ja Kimmo Palanne (VATT)

Utsläppsminskningsmålen för vägtrafiken kommer knappast att uppnås, om priset på körning inte stiger även för bensin- och dieseldrivna personbilar. Bränslebeskattningen är ett effektivt sätt att minska utsläppen, och den riktas inte särskilt mot låginkomsttagarna. Återvinning av skatteinkomsterna till hushållen är ett sätt att jämna ut fördelningen av skattebördan mellan hushållen och främja acceptabiliteten av bränslebeskattningen.

Personbilarna står för ungefär hälften av vägtrafikens utsläpp och cirka 10 procent av Finlands växthusgasutsläpp. När målet är att minska trafikens utsläpp till hälften före 2030, riktas utsläppsminskningsåtgärderna oundvikligen även mot personbilisterna.

Personbilsåkandets utsläpp kan skäras ner genom att minska körningen eller de kilometerspecifika utsläppen. Undersökningarna visar att bilisternas val kan påverkas genom beskattning (Palanne, Sahari 1). Till exempel om man beskattar inköp, ägande och användning av bilar enligt utsläpp, skaffar människor bilar som ger mindre utsläpp och kör dem mera sällan. Enligt undersökning är bränsleskatten den kostnadseffektivaste skatten för att uppnå utsläppsminskningsmålen. Till exempel en motsvarande höjning av bilskatten ger en mindre utsläppsminskning än en höjning av bränsleskatten.

Höjningar av bränsleskatten väcker dock oro över att de särskilt riktas mot hushåll med låga inkomster. En höjning av bränsleskatten skulle speciellt påverka de hushåll som använder den största delen av sina inkomster till bränslen, om hushållen inte minskar konsumtionen av bränslen kraftigt när priserna förändras. Bränslebeskattningen skulle relativt sett drabba de lägsta inkomstklasserna hårdare, om bränslekostnadernas och den ingående bränsleskattens andel av inkomsterna var större i hushåll med låga inkomster än i hushåll med högre inkomster.

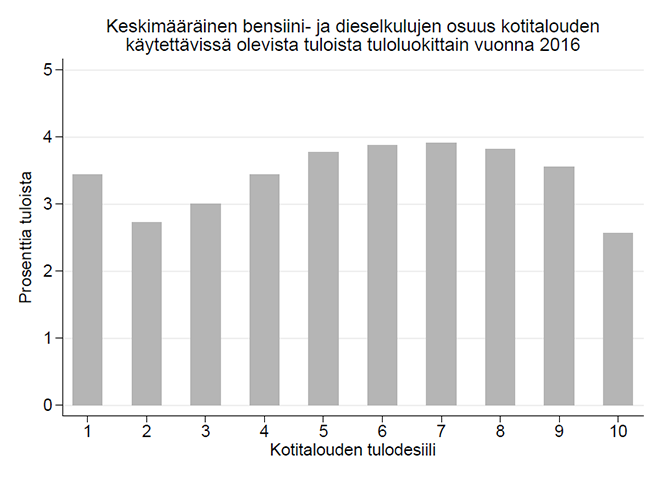

Utgående från statistiken kan man inte säga att bränslebeskattningen särskilt skulle riktas mot låginkomsttagare i Finland. I Statens ekonomiska forskningscentrals (VATT) nyligen publicerade promemoria undersöktes fördelningen av utsläppen från hushållens personbilsåkande enligt inkomstnivå och boningsort. I promemorian undersöktes även fördelningen av bränslekostnaderna enligt inkomstklass. I tabellen nedan finns de genomsnittliga bensin- och dieselkostnadernas andel av hushållets disponibla inkomster enligt inkomstklass år 2016 (figur 1).

Figur 1. De genomsnittliga bensin- och dieselkostnadernas andel av hushållets disponibla inkomster enligt inkomstklass år 2016. Figuren innehåller procent av inkomsterna och hushållets inkomstdecil. Inkomstklass 1 består av de hushåll vars disponibla inkomster hör till den lägsta tiondedelen av hela befolkningens inkomster, och i inkomstklass 10 hör hushållets inkomster till den högsta tiondedelen. De hushållsspecifika bränslekostnaderna har beräknats utifrån genomsnittliga bränslepriser, körkilometrar baserade på besittningsuppgifter samt bilars förbrukningsvärden som angetts i fordonsbeståndet (Palanne, Sahari 2).

I genomsnitt betalar ett hushåll med låga inkomster inte mera bränslekostnader i förhållande till inkomsterna än ett hushåll med medelhöga inkomster. I Finland ökar bränslekostnadernas andel i takt med inkomsterna mellan den låga inkomstklassen 2 och högre inkomstklassen 7. I de högsta inkomstklasserna minskar andelen igen.

Genomsnittsvärdena i inkomstklasserna 1 och 10 beskriver inte ett typiskt hushåll i klasserna. Till exempel har mer än hälften av hushållen i inkomstklass 1 inte en bil. I båda inkomstklasserna finns det exceptionellt stora skillnader inom inkomstklassen.

Ett eventuellt ojämnt riktande av beskattningen mellan de olika inkomstklasserna kan mildras till exempel genom återbäring av skatteinkomsterna till hushållen delvis eller i sin helhet. Det är viktigt att skatteåterbäringen är oberoende av hushållets bränslekostnader. På så sätt uppmuntrar beskattningen hushållen att minska bränslekonsumtionen. Bland annat i Kanada, i delstaten British Columbia, får varje myndig invånare en skatteåterbäring av staten fyra gånger om året. Återbäringen betalas ur inflödet av delstatens koldioxidskatt, och ju lägre inkomster hushållet har, desto större är beloppet av återbäringen.

Hänvisningar:

1) Palanne, Sahari: Henkilöautokannan CO2-päästöt ja päästöjen vero-ohjaus, VATT Muistiot 63. Publikationen innehåller en litteraturöversikt av empiriska studier över beskattning av bilåkande.

2) Palanne, Sahari: Henkilöautokannan CO2-päästöt ja päästöjen vero-ohjaus, VATT Muistiot 63. Publikationen innehåller en närmare beskrivning av materialet och beräkningarna.

Anna Sahari Kimmo Palanne

Beskattning Blog Blogit Energi, miljö och klimatpolitik Inkomstfördelning och ojämlikhet beskattning beteendeeffekter bränsleskatt fossila bränslen inkomstfördelning klimat klimatförändringar klimatpolitik koldioxidskatt konsekvensdömning av politiska åtgärder kostnadseffektivitet prissättning av koldioxid punktskatter skattepolitik skattereformer trafik utsläpp av växthusgaser utsläppsgränser utsläppshandel