Polttoainevero ei Suomessa kohdistu erityisesti pienituloisiin

20.5.2021 Blogi Anna Sahari (VATT) ja Kimmo Palanne (VATT)

Tieliikenteen päästövähennystavoitteita tuskin saavutetaan, ellei ajamisen hinta myös bensiini- ja dieselkäyttöisille henkilöautoille nouse. Polttoaineverotus on tehokas keino vähentää päästöjä eikä se kohdistu erityisesti pienempituloisiin. Verotulojen kierrättäminen takaisin kotitalouksille on yksi keino tasata verotaakan jakautumista kotitalouksen välillä ja edistää polttoaineverotuksen hyväksyttävyyttä.

Henkilöautot tuottavat noin puolet tieliikenteen päästöistä ja noin 10 prosenttia kaikista Suomen kasvihuonekaasupäästöistä. Kun tavoitteena on puolittaa liikenteen päästöt vuoteen 2030 mennessä, on väistämätöntä, että päästövähennystoimet kohdistuvat myös henkilöautoilijoihin.

Henkilöautoilun päästöjä voidaan leikata vähentämällä ajamisen määrää tai pienentämällä kilometrikohtaisia päästöjä. Autoilijoiden tekemiin valintoihin voidaan tutkitusti vaikuttaa verotuksen avulla.1 Esimerkiksi jos auton hankintaa, omistamista ja käyttöä verotetaan päästöjen mukaan, ihmiset hankkivat vähemmän saastuttavia autoja ja myös ajavat niillä vähemmän. Polttoainevero on tutkitusti kustannustehokkain vero päästövähennysten saavuttamiseksi. Esimerkiksi vastaavan suuruisella korotuksella autoveroon saavutetaan pienemmät päästövähennykset kuin polttoaineveroa korottamalla.

Polttoaineveron korotuksiin liittyy kuitenkin huoli siitä, että korotukset kohdistuvat eniten pienituloisiin kotitalouksiin. Polttoaineveron korotus kohdistuisi eniten niihin kotitalouksiin, jotka käyttävät suurimman osuuden tuloistaan polttoaineisiin, jos kotitaloudet eivät vähennä polttoaineiden kulutusta voimakkaasti hintojen muuttuessa. Polttoaineverotus osuisi suhteellisesti enemmän alimpiin tuloluokkiin, jos polttoainemenojen ja sen sisältämän polttoaineveron osuus tuloista on suurempi matalatuloisilla kuin korkeampituloisilla.

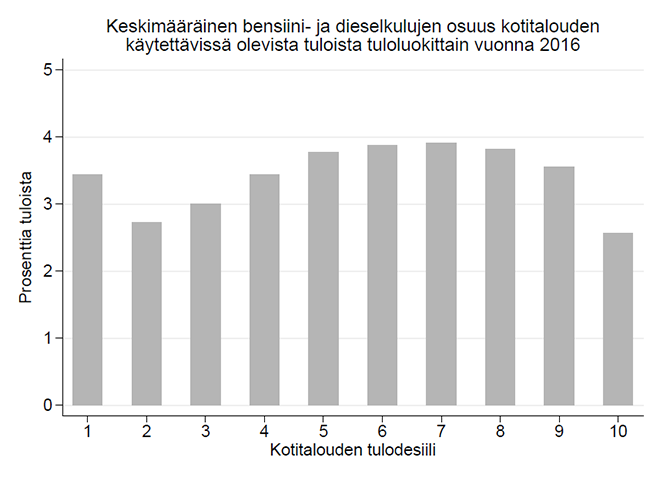

Tilastojen perusteella ei voida sanoa, että polttoaineverotus Suomessa kohdistuisi erityisesti pienituloisiin. VATTin juuri julkaistuissa muistiossa on tarkasteltu kotitalouksien henkilöautoilun päästöjen jakautumista tulotason ja asuinpaikan mukaan. Muistiossa on tarkasteltu myös polttoainemenojen jakautumista tuloluokittain. Oheisesta taulukosta nähdään keskimääräisten bensiini- ja dieselkulujen osuus kotitalouden käytettävissä olevista tuloista tuloluokittain vuonna 2016 (kuva 1).

Kuva 1. Keskimääräinen bensiini- ja dieselkulutuksen osuus kotitalouden käytettävissä olevista tuloista tuloluokittain vuonna 2016. Tuloluokassa 1 ovat kotitaloudet, joiden käytettävissä olevat tulot kuuluvat alimpaan 10 prosenttiin koko väestön tuloista, ja tuloluokassa 10 kotitalouden tulot kuuluvat ylimpään 10 prosenttiin. Kotitalouskohtaiset polttoainemenot on laskettu käyttäen keskimääräisiä polttoainehintoja, katsastustietoihin perustuvia ajokilometrejä sekä ajoneuvokannassa ilmoitettuja autojen kulutuslukemia.2

Keskimäärin pienituloinen kotitalous ei maksa enempää polttoainekuluja suhteessa tuloihin kuin keskituloinen kotitalous. Suomessa polttoainemenojen osuus kasvaa tulojen mukana pienituloisen toisen ja korkeatuloisemman seitsemännen tuloluokan välillä. Korkeimmissa tuloluokissa osuus jälleen pienenee.

Keskiarvot tuloluokissa 1 ja 10 eivät kuvaa tyypillistä kotitaloutta kyseisissä luokissa. Esimerkiksi kotitalouksista 1. tuloluokassa yli puolella ei ole käytössään autoa. Kummassakin tuloluokassa on poikkeuksellisen suuret erot tuloluokan sisällä.

Verotuksen mahdollista epätasaista kohdentumista eri tuloluokkien välillä voidaan lieventää esimerkiksi palauttamalla verotuloja osittain tai kokonaan kotitalouksille. On tärkeää, että veronpalautus on riippumaton kotitalouden polttoainemenoista. Tällä tavoin verotus kannustaa vähentämään polttoaineen kulutusta. Muun muassa Kanadassa British Columbian osavaltiossa jokainen täysi-ikäinen osavaltion asukas saa valtiolta veronpalautuksen neljä kertaa vuodessa. Palautus maksetaan osavaltion asettaman hiilidioksidiveron kertymästä, ja palautuksen määrä on sitä korkeampi, mitä pienemmät tulot kotitaloudella on.

Viitteet:

1)Palanne, Sahari: Henkilöautokannan CO2-päästöt ja päästöjen vero-ohjaus, VATT Muistiot 63. Julkaisussa löytyy kirjallisuuskatsaus autoilun verotukseen liittyvistä empiirisistä tutkimuksista.

2)Palanne, Sahari: Henkilöautokannan CO2-päästöt ja päästöjen vero-ohjaus, VATT Muistiot 63. Julkaisussa on kuvattu tarkemmin aineisto ja laskelmat.

Anna Sahari Kimmo Palanne

Blogi Blogit Tulonjako ja eriarvoisuus Verotus Ympäristö, energia ja ilmastopolitiikka fossiiliset polttoaineet haittaverotus hiilidioksidin hinnoittelu hiilidioksidivero ilmasto ilmastonmuutos ilmastopolitiikka kasvihuonepäästöt kustannustehokkuus käyttäytymisvaikutukset liikenne politiikkatoimien vaikutusten arviointi polttoaineverot päästökauppa päästörajoitukset tulonjako veropolitiikka verotus verouudistukset