KAA 11/2021 vp Polttoaineveron alentaminen (Eduskunnan valtiovarainvaliokunnan verojaosto)

3.2.2023 Marita Laukkanen

Asiantuntijalausunto eduskunnan valtiovarainvaliokunnan verojaostolle

Lausunnon diaarinumero: VATT/21/07.01/2023

Kansalaisaloite polttoaineveron alentamiseksi

16.3.2021 päivätty kansalaisaloite ehdottaa, että nestemäisten polttoaineiden valmisteverosta annettua lakia muutettaisiin siten, että valmisteveroa laskettaisiin vuoden 2021 tasosta 50 prosentilla.

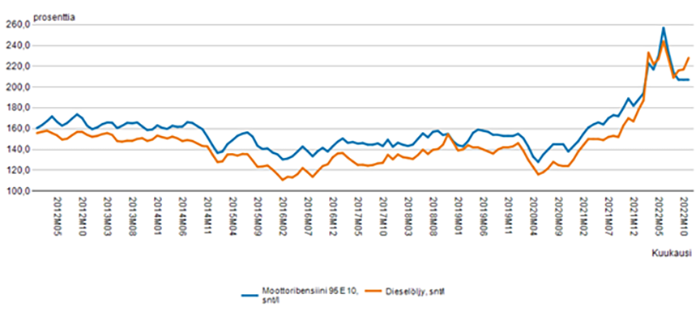

Kansalaisaloitteen mukaan autoilijoiden kustannukset liikkumiseen ovat nousseet kestämättömälle tasolle. Kuvio 1 alla näyttää liikennepolttoaineiden hinnat vuoden 2012 tammikuusta vuoden 2022 marraskuuhun, joka on viimeisin Tilastokeskuksen Energian hinnat -tilaston julkistama tieto (luettu 27.1.2023). Tilaston perusteella kansalaisaloitteen ajankohtana, vuoden 2021 ensimmäisellä neljänneksellä, polttoaineiden nimellishinnat ovat olleet samalla tasolla kuin vuonna 2012. Vaikka vuosien välillä on jonkin verran vaihtelua, hinnat eivät vuoden 2021 ensimmäisellä neljänneksellä ole olleet erityisen korkeita. Polttoaineiden hinnat alkoivat kuitenkin kohota vuoden 2021 viimeisellä neljänneksellä ja nousivat jyrkästi Venäjän aloitettua hyökkäyssodan Ukrainassa. Polttonesteiden hinnat kääntyivät taas laskuun vuoden 2022 lopulla ja lähenivät Venäjän hyökkäyssotaa edeltänyttä tasoa, bensiinin (95 E 10) osalta jopa sotaa edeltävän tason alle. Polttoaineiden tulevaa hintakehitystä on vaikea arvioida, mutta viimeaikaiset muutokset polttoaineiden hinnoissa ovat seurausta Venäjän hyökkäyssodasta ja markkinoiden normaalista toiminnasta, eivät veronkorotuksista.

Kuvio 1. Moottoribensiinin (95 E 10) ja dieselöljyn kuluttajahinnat Suomessa

Lähde: Tilastokeskus, Energian hinnat.

Polttoaineiden valmisteveron laskemisella vuoden 2021 tasosta 50 prosentilla tarkoittaisi merkittävää laskua valtion verotuloihin. Verotuotto polttoaineiden valmisteveroista oli vuonna 2,5 miljardia euroa (Valtion talousarvio 2023). Menetetty verotuotto tarkoittaisi, että olisi tarpeen joko korottaa muita veroja, leikata julkisia palveluja tai kasvattaa valtion velkaa.

Kansalaisaloite tuo esiin huolen, että polttoaineverot lisäävät työssäkäynnin kustannuksia. Osittain vaikutusta työssäkäynnin kustannuksiin pyritään jo hillitsemään siten, että työmatkakuluihin voi saada verovähennystä, mikäli auton käyttö on välttämätöntä. Vähennystä korotettiin tilapäisesti vuodelle 2022 vastauksena kohonneisiin energian hintoihin.

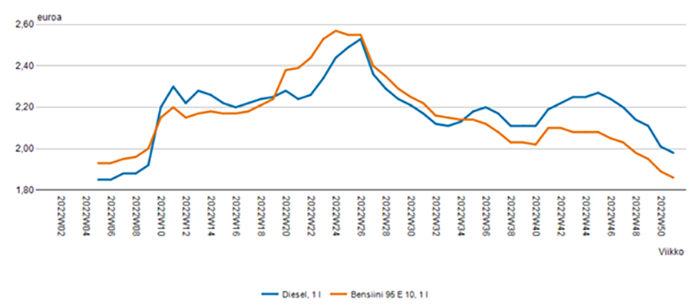

Kuvio 2. Polttonesteiden viikoittaiset keskihinnat.

Lähde: Tilastokeskus, Kokeelliset tilastot, polttonesteiden viikoittaiset keskihinnat.

Kansalaisaloite toteaa, että koska Suomen osuus globaaleista ilmastopäästöistä on pieni, ilmastosyyt eivät ole kestävä perustelu polttoaineverojen korotuksille. Oikeudenmukainen taakanjako maiden välillä on poliittisesti hankala kysymys. Suomi on kuitenkin yhdessä EU:n ja 194 maan kanssa sitoutunut Pariisin ilmastosopimukseen. Tämä sitoumus edellyttää, että Suomi vähentää päästöjään. Myös EU:n yhteiset päästövähennystavoitteet edellyttävät päästövähennystoimia kaikissa jäsenmaissa. Suomella on velvoite vähentää päästökaupan ulkopuolelle jäävän taakanjakosektorin päästöjä 50 prosenttia vuoteen 2030 mennessä. Liikenne ja maatalous tuottavat valtaosan taakanjakosektorin päästöistä Suomessa. On poliittinen valinta, että taakanjakosektorin päästövähennykset on kohdennettu ennen kaikkea liikenteeseen. Polttoaineverot ovat tehokas keino vähentää liikenteen päästöjä. Jos polttoaineveroja alennettaisiin, olisi tarpeen kohdentaa merkittäviä lisäpäästövähennyksiä maatalouteen tai laajentaa muita liikenteen päästövähennystoimia. Näistä biopolttoaineiden jakeluvelvoitteen korottaminen nostaisi myös polttoaineiden kuluttajahintoja. Vähäpäästöisen teknologian tukien lisääminen taas kasvattaisi valtion menoja, eikä tukien tehokkuudesta ole tietoa.

Marita Laukkanen

Johtava tutkija

Mikael Collan

Ylijohtaja

Marita Laukkanen

Lausunnot