HE 142/2021 vp Hallituksen esitys eduskunnalle laeiksi vuoden 2022 tuloveroasteikosta, tuloverolain muuttamisesta ja väliaikaisesta muuttamisesta sekä eräiden muiden verolakien muuttamisesta (Eduskunnan valtiovarainvaliokunnan verojaostolle)

Asiantuntijalausunto eduskunnan valtiovarainvaliokunnan verojaostolle

Lausunnon diaarinumero: VATT/361/07.01/2021

Hallitus esittää muutoksia tuloverolakiin, esityksen HE 142/2021 vp mukaisesti. Esityksen pääasiallinen sisältö on muuttaa tuloveroasteikkoa ansiotason nousun huomioimiseksi, korottaa kotitalousvähennystä ja laajentaa työsuhdeautoihin liittyvää veroetua sekä tehdä muutama muu pienempi muutos.

Tässä lausunnossa muutama huomio muutosehdotuksista tuloverolakiin ja niiden esityksessä kirjoitetuista vaikutuksista taloustieteellisestä näkökulmasta.

Ansiotuloveroasteikon korottaminen ansiotason mukaisesti on toimi, joka tehdään säännönmukaisesti. Kyse on siis siitä, että tuloverotus ei progressiivisen tuloveroasteikon vuoksi tahattomasti kiristyisi, kun ansiotaso tyypillisesti ajan saatossa nousee. Tässä suhteessa esityksessä ei ole mitään huomautettavaa. Sen sijaan laskentatapa vaikutuksista valtion tuloihin ja menoihin on periaatteeltaan hieman kummallinen. Ilmeisesti tässä lasketaan staattisia vaikutuksia, eli mikä olisi vaikutus valtion verotuloihin esitetystä veroasteikon muutoksesta, jos tulot eivät nykyisestä muuttuisi. Esitys veroasteikon muuttamisesta kuitenkin pohjautuu arvioon siitä, että ansiotaso nousisi kolme prosenttia, se on esityksen perustelukin. Siten luonteva vaikutus valtion talouteen varmaankin syntyisi arvioimalla vaikutuksia pitäytyen oletukseen, että ansiotaso nousee tuon kolme prosenttia. Tällöin varmaankin vaikutukset on ajateltu olevan valtion talouteen lähellä nollaa. Jos taas vaikutukset eivät näin laskien olisi lähellä nollaa, esitystä olisi syytä perustella siltä kantilta miksi tuloverotusta halutaan keventää.

Kotitalousvähennystä esitetään laajennettavaksi kahdella eri tavalla, jotka ovat kummatkin ajallisesti rajatun kestoisia. Kumpaankin esitykseen ja niihin liittyviin tavoitteisiin voi olla kriittinen. Kotitalousvähennyksen vaikutuksia kotitalouksien kulutuskäyttäytymiseen ja välillisesti työllisyyteen on arvioitu, vieläpä VN TEAS rahoituksella tehdyssä selvityksessä (Harju, Jysmä, Koivisto ja Kosonen, VN TEAS 1/2021), joka esityksessä sinällään mainitaan, mutta jonka tulokset eivät välity perusteluihin siitä miksi laajennuksia halutaan tehdä. Siinä kuvatut vaikutukset ovat selkeitä ja seuraavanlaisia: kotitalousvähennyksen korotus ei kovin suuresti vaikuta palveluiden käyttöön, mutta kylläkin lisää julkisia menoja kotitalousvähennykseen. Näistä syistä sen työllisyysvaikutukset jäävät myös pieniksi. Kotitalousvähennyksen tavoite on toki myös vähentää harmaata taloutta, tätäkään ei tutkimuksessa löydetty, mutta se on vaikutus jonka voisi odottaa ensimmäisenä reagoivan (kuitenkin huomattavasti pienempänä kuin kotitalousvähennyksen negatiivinen vaikutus verotuloihin).

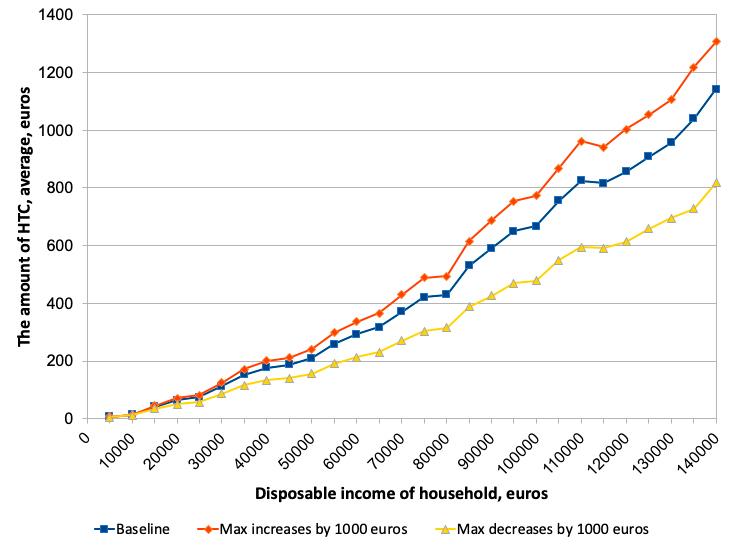

Vaikka kotitalousvähennys ei vaikuttaisi kotitalouksien palveluiden ostoon on se kuitenkin ahkerasti käytetty tuki silloin kun kotitalousvähennykseen oikeuttavia palveluita kulutetaan. Koska kotitalouspalveluita tyypillisesti kuluttaa suurempituloiset kotitaloudet, kohdistuu tämä tulonsiirto melko voimakkaasti tällaisille suurituloisille kotitalouksille. Tämän johdosta se on tulonsiirto tietyille kotitalouksille. Tämä tulos ei perustu pelkästään intuitioon, vaan todetaan viitatussa tutkimuksessa laajassa rekisteriaineistossa, jossa on tietoa kotitalouksien kotitalousvähennyksen käytöstä ja kotitalouksien tuloista. Alla kuvio 6 (Figure 6) kopioituna raportista (Harju, Jysmä, Koivisto ja Kosonen, VN TEAS 1/2021), joka osoittaa kotitalouksien käytön tulojen mukaan ja myös mitä laskennallisesti tälle tulonjaolle tapahtuisi, jos kotitalousvähennystä korotettaisiin. Kohdistuminen suurempituloisiin on kuvion perusteella hyvin selvä tulos.

Jos suurituloisille tulonsiirtojen kohdistaminen on poliittinen tavoite, ei siinä tietysti ole mitään vikaa. Yleensä taloustieteellisissä optimiveromalleissa otetaan lähtökohdaksi kuitenkin, että tulonsiirtoja tulisi kohdistaa joko pienituloisille, joiden käytettävissä olevat tulot eivät riitä jonkinlaiseen minimielintasoon tai ohjatakseen kulutusta. Koska on arvioitu, että kotitalousvähennys ei ole kovin tehokas ohjaamaan kulutusta, ja tulonjakoon liittyvä kriteeri ei täyty, kokonaisuutena se ei ole tulonsiirtona kovin onnistunut taloustieteen näkökulmasta.

Annettuna yllä mainitut tutkimustulokset, voidaan arvioida, että nyt esitetyt kotitalousvähennyksen laajennukset eivät edelleenkään juurikaan muuta kotitalouksien palveluiden käyttöä. Tämä tarkoittaa, että kotitaloudet kuluttavat siivous ja hoivapalveluita samaan tapaan kuin aiemminkin, ja silloin kun kuluttavat tällaista palvelua, hyödyntävät kotitalousvähennystä. Tällöin laajennuksilla ei olisi myöskään työllisyysvaikutuksia. Sen sijaan laajennukset maksavat kymmeniä miljoonia valtion vähentyneinä verotuloina, koska niistä tehdään enemmän vähennyksiä kotitalousvähennyksen muodossa. Tämä taas asettaa paineita muualle valtion talouteen joko verojen kiristyksinä tai menojen leikkauksina. Tulonsiirto edelleenkin kohdistuisi suurituloisiin kotitalouksiin.

Esityksessä on erikseen laajennus töihin, jotka liittyvät öljylämmityksestä luopumiseen. Koska tämä laajennus on melko tarkkaan rajattu vain tietynlaisiin remontteihin, ei sen kustannusvaikutukset ole kovin suuri. Esitys on osa tarpeellisia toimia, joissa pyritään vähentämään hiilidioksidipäästöjä, jotka ovat erittäin tarpeellisia. Näistä syistä tämä osa esityksestä voi olla perusteltavissa, vaikka etukäteisarvio toimen tehokkuudesta öljylämmityksestä luopumisen vauhdittajana onkin pessimistinen.

Esityksen toinen osa kotitalousvähennystä koskien on kahden vuoden määräaikainen nosto siivous- ja hoivapalveluihin. Esityksen muutokset ovat suuria, vähennysprosentti nousisi 40 %:sta 60 %:iin ja enimmäismäärä 2250 eurosta 3500 euroon. Kuten yllä on jo mainittu, kyseessä on toimi, joka ei aiemman tutkimustuloksen mukaan ole tehokas keino lisätä kulutusta, mutta kylläkin on tehokas keino vähentää verotuloja.

Esityksen yhdeksi perusteluksi mainitaan kokeilu työllisyyden lisäämiseksi, ja että halutaan selvittää tämän vaikutukset myöhemmin. Esityksessä ei ole kuitenkaan mitään, joka aiheuttaisi otollisen tutkimusasetelman vaikutusten tutkimiseksi. Siitä syystä tässä yhteydessä ei tulisi käyttää ”kokeilu” sanaa, siihen ei riitä pelkkä rajattu kesto. Kokeilussa pitäisi tehdä muutos jollekin ryhmälle ja jättää muut sen ulkopuolelle, parhaassa tapauksessa satunnaistamisperiaatteella. Jos kyseessä olisi aidosti kokeilu, siihen voisi suhtautua paljon positiivisemmin siksi että silloin aiempaa paremmin saataisiin vaikutukset selville ja siksi että rajallisen kokoisella kokeiluryhmällä vaikutukset valtion talouteen eivät olisi kovin suuret. Nyt tästä ei opita mitään sen enempää kuin aiemmassa tutkimuksessa, jossa parhailla käytössä olevilla menetelmillä hyödynnettiin Ruotsissa tapahtunutta kotitalousvähennyksen käyttöönottoa siivouspalveluille ja Suomessa tapahtunutta kotitalousvähennyksen korotusta rakennuspalveluille. Hyvin samankaltaisia muutoksia kuin tässä esitetyt. Kotitalousvähennyksestä voisi saada aiempaa vakuuttavampaa evidenssiä vain, jos jatkossa olisi käytössä aito kokeilu yllä mainittujen kriteerien mukaisesti.

Esityksen työsuhdeautojen veroedun laajennus on ympäristötoimena kannatettava. Sähköautoja todella pitäisi saada Suomeen huomattavasti nykyistä tahtia nopeammin, jos hallituksen omiin päästötavoitteisiin halutaan päästä. Vaikka uusista autoista täyssähköautojen osuus lisääntyy hyvää vauhtia, ei niiden lukumäärä lisäänny kovin nopeasti suhteessa autokannan kokoon. Esitys siis luultavasti kirittäisi tätä vauhtia hieman, vaikka oletettavasti vaikutukset ovat suhteellisen vaatimattomia.

Valtion taloudellinen tutkimuskeskus VATT

Mikael Collan

ylijohtaja

Tuomas Kosonen

tutkimusprofessori