Suomi on jo palvelutalous

8.4.2014 Juha Honkatukia Saara Tamminen Jussi Ahokas

Suomen talous on viime vuosina kokenut rajun rakennemuutoksen. Suurimman huomion on saanut teollisuuden murros: elektroniikkateollisuus on vähentänyt henkilöstöään, Nokian puhelintuotanto myytiin, meriteollisuus ja telakat ovat menettäneet liikevaihtoaan ja tilauksiaan, myös metalliteollisuuden tilauskirjat ovat tyhjillään, paperitehtaita on lopetettu ja yhteensä 1,3 miljoonaa suomalaista elää äkillisen rakennemuutoksen kokeneilla alueilla.1

Keskustelu rakennemuutoksesta on keskittynyt pääasiassa teollisuuden toimialojen vaikeuksiin ja teollisuustyöpaikkojen katoamiseen. On epäilty, että talouskasvu tulee hidastumaan teollisuuden ongelmien ja talouden palveluvaltaistumisen myötä.2 Onkin totta, että viime vuosina esimerkiksi julkisten hyvinvointipalveluiden – joissa tuottavuuden kasvu on teollisuuden toimialoihin verrattuna hidasta – osuus talouden kokonaistuotannosta on kasvanut.

Suomen talouden palveluvaltaistuminen viimeisen neljän vuosikymmenen aikana ei kuitenkaan ole ollut poikkeuksellista muihin OECD-maihin verrattuna, vaikka siihen onkin liittynyt selviä murroskohtia. Koska 2000-luvun talouskasvukin nojasi vahvasti palveluihin ja palvelutyöhön, on vaikea tehdä johtopäätöstä, että tulevaisuudessa tuotannon palveluvaltaistuminen välttämättä hidastaisi talouskasvua pysyvästi.

Taloustieteen moderni kasvuteoria selittää pitkän aikavälin rakennemuutosta teknologian kehityksellä, joka on ensin vapauttanut työpanosta maataloudesta teollisuuteen ja myöhemmin palveluihin. Rakennemuutos ei siis tarkoita ainoastaan sitä, että maatalouden ja teollisuustoimialojen työpaikat vähenevät. Kehityksen toinen puoli on palvelutoimialojen merkityksen kasvu ja palvelutyöpaikkojen lisääntyminen.

Nyt käynnissä oleva rakennemuutos voidaan siis ymmärtää talouden tuotanto- ja kysyntärakenteen palveluvaltaistumisena, jolla voi olla myös merkittäviä positiivisia vaikutuksia.

Viimeaikaisten tilastojen ja tutkimusten perusteella näyttää siltä, että korkeaa koulutusta vaativien ja suuren arvonlisäyksen tuottavien työpaikkojen osuus tulee kasvamaan vastedeskin, mutta yhä useampi näistä työpaikoista syntyy palvelualoille, eikä enää perinteiseen tapaan teollisuuteen.

Rakennemuutosta tarkasteltaessa on lisäksi ymmärrettävä, että se ulottuu toimialarakennetta syvemmälle: työtehtävät teollisuudessakin muuttuvat entistä enemmän palvelutehtäviksi, kun rutiininomaisempia tehtäviä ulkoistetaan ja koneellistetaan. Tulevaisuudessa Suomen työpaikoista selvästi suurin osa on palvelutyöpaikkoja.

Talouskasvu ja rakennemuutos

Taloustieteen kasvuteorian mukaan rakennemuutoksen takana on kaksi päätekijää: toimialojen teknologisen kehityksen ja tuottavuuskasvun erot sekä kulutuksen painopisteen siirtyminen palvelujen suuntaan.3 Myös Suomen taloudessa tällä hetkellä tapahtuvaa rakennemuutosta voidaan selittää näillä tekijöillä.

Rakennemuutoksen tekijät linkittyvät toisiinsa. Koska kulutustavarat ovat tuottavuuden kasvun ansiosta koko ajan halventuneet suhteessa palkkoihin, kuluttajien ostovoima on kasvanut niin paljon, että heillä on ollut varaa esimerkiksi palkata joku tekemään kotitöitä, jotka he ennen tekivät itse. Lisäksi tuottavuus on kasvanut monilla palvelualoillakin nopeasti, mikä on tehnyt myös näistä palveluista suhteellisesti halvempia ja siten lisännyt kuluttajien mahdollisuuksia käyttää niitä.

Suomessa tuottavuuden kasvu oli vuosina 1995–2004 ripeää monilla teollisuudenaloilla, mutta joissakin palveluissa kuten kaupassa ja liikenteessä se oli vieläkin nopeampaa.4 Myös esimerkiksi Yhdysvalloissa tuottavuus on kasvanut joillakin palvelualoilla, kuten logistiikkapalveluissa, vauhdikkaammin kuin teollisuudessa.

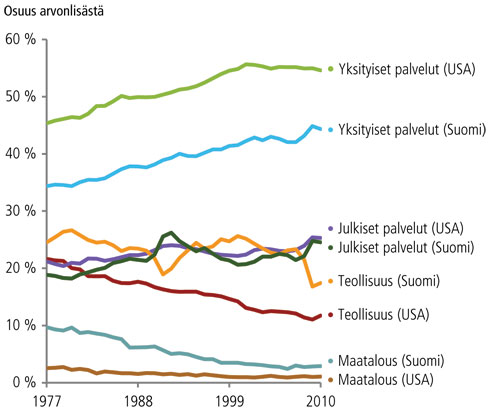

Kuvio 1. Toimialarakenteen muutos Suomessa ja Yhdysvalloissa vuosina 1977–2010, eri toimialaryhmien5 osuus kokonaisarvonlisäyksestä, prosenttia

Lähde: OECD

Viimeksi kuluneiden neljän vuosikymmenen aikana talouden rakenteet ovat muuttuneet sekä Suomessa että Yhdysvalloissa samaan suuntaan. Kuviossa 1 on kuvattu palveluiden, maatalouden ja teollisuuden arvonlisäysosuuden kehitystä 1970-luvulta nykypäivään. Yhdysvalloissa palvelujen osuus on jatkuvasti kasvanut. Julkisen sektorin osuuden kasvu on Yhdysvalloissa ollut hidasta, kuten Suomessakin vielä 1980-luvulla. Molemmissa maissa näkyy myös se, että laskusuhdanteissa julkisen sektorin osuus on kasvanut. Näin kävi myös globaalin finanssikriisin yhteydessä. Taantuman takia teollisuuden osuus kokonaisarvonlisäyksestä (BKT:sta) on supistunut ja julkisten sekä yksityisten palvelujen osuus kasvanut.

Kiinnostava kysymys on, kuinka havaittu rakennemuutos näkyy talouden kasvupotentiaalissa. Onko niin, että kun palveluiden osuus taloudessa kasvaa ja teollisuuden vähenee, talouskasvu väistämättä hidastuu? Jos toimialojen tuottavuuskasvussa havaitut erot säilyvät, toimialarakenteen muutos teollisuudesta kohti palveluita voi periaatteessa hidastaa tuottavuuden kasvua ja siten talouskasvua pidemmälläkin aikavälillä. Jos esimerkiksi Suomesta häviää teollisuudenaloja, joilla tuottavuuden kasvu on aikaisemmin ollut nopeampaa kuin niiden tilalle tulevilla palvelutoimialoilla, eikä tuottavuuden kasvu palvelualoilla kiihdy, talouskasvu voi hidastua.

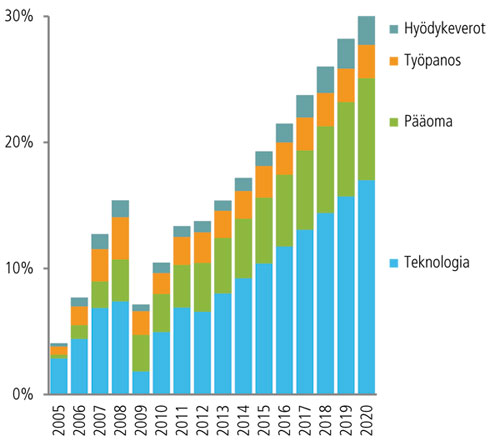

Kasvuteorian mukaan kansantalouden kasvu syntyy siitä, että tuotannossa käytetään aikaisempaa enemmän pääomaa sekä työvoimaa ja siitä, että tuotanto tehostuu. Käytännössä arvonlisäyksen kasvu saadaan laskemalla yhteen tuottavuuden parantuminen sekä välituoterakenteen muutoksen aikaansaama kasvu (teknologia), pääoman määrän kasvu, työpanoksen määrän kasvu sekä hyödykeverojen kasvu. Näin on tehty kuviossa 2, josta käy ilmi, että Suomen taloudessa tuotannon tehostumisella oli keskeinen merkitys talouskasvun ylläpitäjänä viime vuosikymmenen lopulla. Kuvion pylväät kertovat kunkin vuoden tilanteen suhteessa vuoteen 2004. Vain sininen pylväs pitenee merkittävästi, eli talouskasvumme on perustunut lähes yksinomaan teknologiaan.

Kuvio 2. Tarjontatekijöiden kasvukontribuutio vuosina 2005–2020, kumulatiivinen vuosimuutos vuodesta 2004, prosenttia

Lähde: VATT

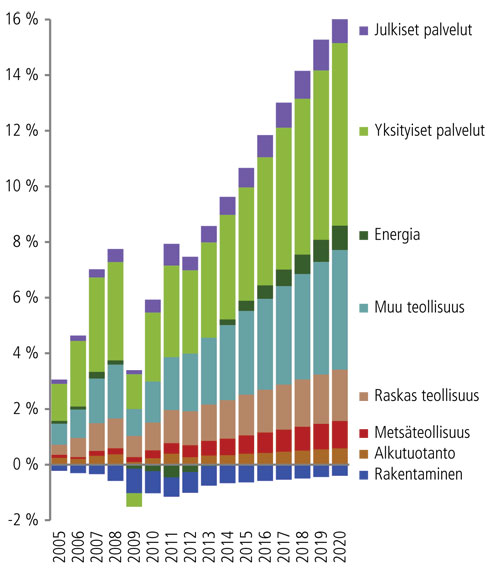

VATT:n ennakointitutkimuksien avulla tuottavuuden vaikutusta Suomen talouden kasvuun voidaan arvioida myös tulevina vuosina. Ennakoinnissa on päädytty arvioon, että tuottavuus kasvaa lähitulevaisuudessa hitaammin kuin viime vuosikymmenellä.6 Hidastuminen liittyy rakennemuutokseen siten, että elektroniikkateollisuuden ja muiden edellisellä vuosikymmenellä tuottavuuttaan nopeasti parantaneiden alojen osuus kansantuotteesta on globaalin finanssikriisin jälkeen pienentynyt, eikä välttämättä palaa enää ennalleen. Tätä vaikutusta tarkastellaan VATT:n ennakoiman toimialakehityksen valossa kuviossa 3. Kuvio kuvaa eri toimialoilla tapahtuvan teknologisen kehityksen (eli työn tuottavuuden ja välituotekäytössä tapahtuvien tuotantoa tehostavien muutosten) vaikutusta koko kansantalouden teknologiseen kehitykseen ja siten kansantalouden kasvuun. Toisin sanoen kuviossa 3 on esitetty kuvion 2 sininen palkki siten, että teknologisen kehityksen vaikutusta bruttokansantuotteen kasvuun tarkastellaan toimialakohtaisesti.

Ennakointitutkimus

Valtion taloudellisessa tutkimuskeskuksessa tehtävä ennakointitutkimus on monipuolista skenaariotutkimusta, jossa erilaiset analyysit, ennusteet ja oletukset tulevaisuuden taloudellisesta kehityksestä yhdistetään johdonmukaiseksi tulevaisuuden kehitysuraksi. Ennakointitutkimuksessa hyödynnetään VATT:n laskennallisia yleisen tasapainon malleja, joissa Suomen kansantalous on kuvattu yksityiskohtaisesti ja joissa kansantalouden kehitystä selitetään talousteoreettisilla käyttäytymissäännöillä.

Ennakointitutkimuksen lähtökohtana on tulevaisuuden taloudellista kehitystä laaja-alaisesti kuvaava perusskenaario, joka muodostuu suuresta määrästä historiatietoa ja tulevaisuustietoa. Historiatietoa ennakointitutkimuksessa tuotetaan erilaisilla rakenne-, toimiala- ja politiikka-analyyseilla. Yksityiskohtainen tulevaisuusskenaario kuitenkin edellyttää lisäksi tulevaisuustietoa, jota saadaan erilaisista rakenne-ennusteista, toimialojen laadullisista tulevaisuusanalyyseista, makrotalouden tulevaisuuden kehitystä arvioivista ennusteista sekä trenditutkimuksesta.

Kun tarvittavat tiedot on kerätty, ennakoinnin perusskenaario mallinnetaan laskennallisilla yleisen tasapainon malleilla. Näin luodaan skenaarion mukainen mallilaskelma Suomen talouden kehityksestä keskipitkällä ja pitkällä aikavälillä. Yleensä ennakointitutkimuksessa laaditaan perusuralle vaihtoehtoisia skenaarioita, joiden lähtöoletukset eroavat perusskenaarion oletuksista. Kun myös nämä vaihtoehtoiset skenaariot mallinnetaan VATT:n tasapainomalleilla, on skenaarioiden järjestelmällinen vertailu mahdollista. Näin suuriakin skenaariokokonaisuuksia voidaan arvioida rinnakkain, mikä on erityisesti poliittisen päätöksenteon näkökulmasta hyödyllistä.

VATT:n ennakointitutkimuksen tuloksia on hyödynnetty viime vuosina muun muassa ilmasto- ja energiapolitiikan valmistelussa, koulutuksen aloituspaikkatarpeen arvioinnissa ja aloituspaikkoja koskevassa päätöksenteossa, ministeriöiden tulevaisuustyössä sekä maakuntien ja alueviranomaisten ennakointityössä. VATT:n ennakointitutkimuksista on näin ollen tullut kiinteä osa kansallista ennakointijärjestelmää.

Tässä Policy Brief -artikkelissa on hyödynnetty VATT:n viimeisimpien ennakointitutkimusten tuloksia.

Kuviosta 3 selviää, että palveluilla on ollut merkittävä vaikutus talouskasvuun jo ennen taantumaa. Teollisuuden tuottavuus romahti vuonna 2009 finanssikriisin takia. Palveluiden merkitystä kasvun lähteenä ovat vielä vahvistaneet teollisuuden ongelmat vuosina 2012 ja 2013.

Finanssikriisin jälkeisen kehityksen ja ennakointitulosten mukaan talouden kasvupotentiaali on tulevaisuudessa entistä enemmän palvelujen ja niiden tuottavuuskasvun varassa.

Vuonna 2009 muun teollisuuden – johon elektroniikkateollisuus tässä lukeutuu – tuottavuuden raju lasku liittyi viennin romahtamiseen. Tämän toimialaryhmän tuottavuuden romahdus selitti kyseisenä vuonna yksinään bruttokansantuotteen 8 prosentin laskusta prosenttiyksikön verran. Myös yksityisten palvelujen tuottavuus laski vuonna 2009 selvästi, mihin vaikutti osaltaan se, että elektroniikkateollisuus on ollut useiden liike-elämän palvelujen merkittävä käyttäjä. Kun kysyntä väheni nopeasti, eivätkä yritykset vastanneet muuttuneeseen suhdannetilanteeseen suurilla irtisanomisilla, tuottavuus heikkeni.

Ennakointitulosten perusteella muun teollisuuden tuotannon tehostumisen ja tuottavuuden parantumisen (teknologinen kehitys) vaikutus kasvuun on 2010-luvun lopulla pienempi kuin palveluiden teknologisen kehityksen vaikutus. Sen lisäksi, että palveluiden vaikutus talouden teknologiseen kehitykseen voimistuu tulevaisuudessa, palvelutoimialat kasvattavat merkitystään tuotantorakenteessa.

Tulevaisuudessa palvelujen osuutta BKT:sta kasvattaa muun muassa se, että väestö ikääntyy, mikä lisää varsinkin sosiaali- ja terveyspalveluiden tarvetta ja tuotantoa. On syytä huomata, että työntekijöiden määrä ja tuotannon arvonlisäys kasvavat VATT:n ennakoinnin perusskenaariossa tulevina vuosina myös liike-elämän palveluissa nopeammin kuin teollisuudessa. Esimerkiksi informaatio- ja viestintäpalveluissa kasvun ennakoidaan olevan erittäin nopeaa. Vuonna 2030 palvelutoimialoilla tuotetaan yli kolme neljännestä vuotuisesta arvonlisäyksestä ja niillä työskentelee lähes kolme neljästä työssäkäyvästä suomalaisesta.

Kuvio 3. Eri toimialojen teknologisen kehityksen vaikutus talouskasvuun vuosina 2005–2020, kumulatiivinen vuosimuutos vuodesta 2004, prosenttia

Lähde: VATT

Sen lisäksi, että palvelutoimialat kasvattavat merkitystään, yhä suurempi osa teollisuuden tuottamista tuotteista on palveluita. Esimerkiksi vuonna 2000 radio-, TV- ja tietoliikennevälineteollisuuden tuotannon arvosta radio-, televisio- ja tietoliikennevälineitä oli hieman yli 70 prosenttia. Vuonna 2011 kyseiset toiminnot sisältävän elektroniikkateollisuuden tuotannon arvosta varsinaisia elektroniikkatuotteita oli enää 25 prosenttia. Tietojenkäsittelypalveluiden osuus oli kohonnut 30 prosenttiin ja tutkimus- sekä kehittämispalveluiden osuus 18 prosenttiin kyseisen toimialan tuotannosta. Toimialan sisäinen tuotantorakenne muuttui kymmenessä vuodessa merkittävästi, kun ohjelmointi, uusien tuotteiden suunnittelu ja innovointi sekä muut liike-elämän palvelut korvasivat kokoonpanon ja perinteisen teollisen tuotannon, jotka taas on ulkoistettu muihin maihin.

Palveluvaltaistuminen näkyy tuotannon rakenteissa

Myös teollisuuden tuotantorakenteet ovat palveluvaltaistuneet Suomessa. Tuotantotavat ovat muuttuneet ja tuotantoprosessit hajautuneet sekä kotimaassa että ulkomaille. Tuotantoprosessien muuttuminen on näkynyt myös sekä kotimaisten että ulkomaisten välituotteiden käytön lisääntymisenä.

Välituotteet ovat toisten yritysten tekemiä tavaroita ja palveluita, joita yritykset käyttävät panoksina omassa tuotannossaan. Kun kokonaistuotoksesta vähennetään välituotekäyttö eli välituotanto, saadaan talouden (kotimainen) kokonaisarvonlisäys.

Arvonlisäyksen osuus tuotannon arvosta on pienentynyt suurimmalla osalla toimialoja vuodesta 1975 vuoteen 2012, koska välituotteiden käyttö ja ulkoistaminen ovat lisääntyneet. Toisaalta työtehtävätkin ovat muuttuneet. Palvelutyöntekijöiden osuus kaikista työllisistä on kasvanut kohtalaisen tasaisesti viimeisen kolmen vuosikymmenen aikana. Tänä päivänä suurin osa suomalaisista tekee työtehtäviä, jotka lasketaan palveluiksi.

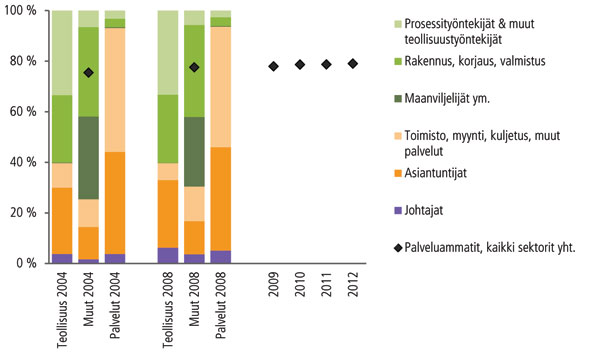

Kuvio 4. Toimialaryhmien työllisyys ammattiluokittain7

(Lähteet: Tilastokeskus, FLEED-mikrotietokanta ja VATT)

Lähde: OECD

Kuvio 4 näyttää eri ammattiluokkien osuudet työllisyydestä koko taloudessa ja päätoimialaryhmissä. Palveluammatit on merkitty oranssin eri sävyillä ja palveluammattien osuus kokonaistyöllisyydestä mustilla pisteillä. Kuviosta nähdään, että myös teollisuustoimialoilla vähintäänkin 40 prosenttia työntekijöistä työskentelee ammattiluokituksen perusteella palvelutehtävissä.8 Kokonaisuudessaan vähintään 75 prosenttia työntekijöistä oli erilaisissa palvelutehtävissä vuonna 2004 ja jo lähes 80 prosenttia vuonna 2012.

Vaikka teollisuudessa ja palvelualoilla palveluammattien osuus ei ole muuttunut merkittävästi vuosien 2004 ja 2008 välillä, on palvelutehtävien määrä alkutuotannossa, rakennusalalla ja sähkön, veden, yms. jakelussa (muut toimialat) kasvanut 25 prosentista 30 prosenttiin. Johtajien ja asiantuntijoiden osuus työntekijöistä on noussut kaikissa toimialaryhmissä, kun taas muiden palveluammattien osuudet ovat laskeneet teollisuudessa ja palvelualoilla. Näiden lukujen perusteella palvelujen merkitys Suomen kansantaloudelle on siis selvästi suurempi kuin mitä pelkät toimialakohtaiset työllisyys- ja arvonlisätilastot kertovat.

Rakennemuutoksen taustalla on myös kysyntätekijöitä

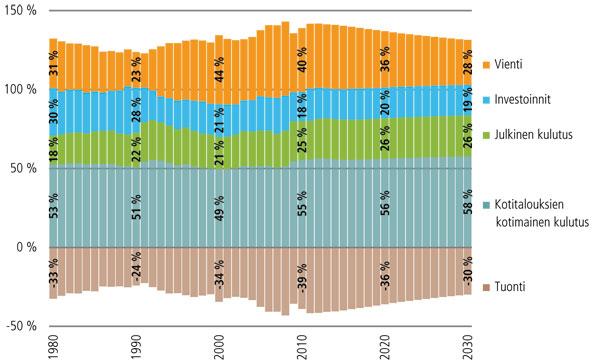

Palveluvaltaistuminen ja palvelutuotannon merkityksen kasvu taloudessa näkyy niin ikään kysyntärakenteiden muutoksena. Kun palveluiden osuus tuotannosta kasvaa, yleensä myös kotimaisen kulutuskysynnän osuus kokonaiskysynnästä suurenee.9 Teollisuuden toimialojen kysynnästä puolestaan suurin osa tulee viennistä ja rakentamisen toimialan kysynnästä investoinneista.

Kuviossa 5 on kuvattu Suomen talouden huoltotaseen kehitystä vuosina 1980–2012 ja vuosien 2013–2030 ennakoitua kehitystä. Kuviosta nähdään, että selvästi suurin osa kysynnästä on kotimaista kotitalouksien kulutuskysyntää. Esimerkiksi vuonna 2012 kotimainen kysyntä kattoi yli 56 prosenttia talouden kokonaiskysynnästä. Seuraavaksi suurin kysyntäerä on vienti, jonka osuus kokonaiskysynnästä oli vuonna 2012 noin 40 prosenttia.

Kuvio 5. Suomen huoltotaseen jakautuminen kysyntäeriin vuosina 1980–2030

Vuosina 1980–2012 kansantalouden tilinpidon mukaan, vuosina 2013–2030 VATT:n ennakointiraportin mukaan

Lähteet: Tilastokeskus, Kansantalouden tilinpito ja VATT

Investointikysyntä oli vielä 1980-luvulla yhtä merkittävä kysyntäerä kuin vientikysyntä, mutta laman jälkeen viennin merkitys suhteessa kotimaisiin investointeihin kasvoi merkittävästi.

Kysyntä- ja tuotantorakenteiden muutokset tapahtuvat käsi kädessä. Tuotantoteknologian kehitys vaikuttaa tuotteiden kysyntään, ja kuluttajien maun tai ostovoiman muutos puolestaan tuotantorakenteeseen. Esimerkiksi kun elektroniikkateollisuus ja muu metalliteollisuus kasvoivat vahvasti 1990-luvun laman jälkeen, vientikysynnän osuus kokonaiskysynnästä kasvoi.

Investointikysynnän osuus puolestaan pieneni samalla, kun rakentamisen kasvu hidastui. Investointikysynnän hiipuminen johtui suomalaisen kasvumallin murroksesta, minkä seurauksena taloutemme siirtyi investointivetoisesta kasvusta vientivetoiseen kasvuun10. Julkisen kulutuksen merkitystä kysyntärakenteessa on puolestaan vahvistanut sosiaali- ja terveyspalveluiden voimistunut kasvu.

Kuviosta näkyy myös tuonnin kehitys eli kuinka suuri osa kotimaisesta kysynnästä valuu ulkomaille. Jos tuonnin osuus bruttokansantuotteesta on suurempi kuin viennin, ulkomaansektori vaikuttaa talouden kokonaiskysyntään negatiivisesti. Vuonna 2011 tavaroiden ja palveluiden tuonnin määrä ylitti ensimmäistä kertaa viennin määrän sitten vuoden 1992.

Kuten tiedetään, tämä oli seurausta ennen kaikkea elektroniikkateollisuuden eli suurelta osin Nokian, mutta myös paperi- ja metalliteollisuuden ongelmista kansainvälisillä markkinoilla. Samalla kun nettoviennin eli viennin ja tuonnin erotuksen osuus kokonaiskysynnästä on supistunut, kotitalouksien ja julkisen sektorin kulutuskysynnän osuus on kasvanut.

VATT:n ennakointitutkimusten mukaan on perusteltua odottaa, että kotimaisen kysynnän merkitys suhteessa nettovientiin jatkaa kasvuaan.

Palveluiden vienti osana Suomen talouden rakennemurrosta

Vaikka teollisuustoimialojen kasvu riippuu pitkälti vientikysynnän kasvusta, vientiin menevät tuotteet eivät ole välttämättä teollisuustuotteita. Palvelutuotteiden osuus Suomen kokonaisviennistä on kasvanut viime aikoina. Tällaisia palveluiden vientituotteita ovat esimerkiksi suunnittelu-, markkinointi-, tutkimus-, hallinto-, laki-, rakennus-, liikenne- ja turistipalveluiden myyminen ulkomaisille yrityksille ja kuluttajille.

Palveluiden viennin vaikutusta kansantalouteen on vaikea arvioida, koska sen tilastoiminen on huomattavasti hankalampaa kuin tavaroiden ulkomaankaupan. Palveluiden tuotannon erikoispiirteiden takia niiden vientiä ja tuontia ei voi (tyypillisesti) mitata vain yhden lähteen tiedoilla niin kuin tavaroiden vientiä, koska palveluiden toimituksia ei voi seurata rajalla. Saatavilla olevien tilastojen perusteella palveluiden vienti on joka tapauksessa kasvanut merkittävästi viime vuosikymmeninä.

Suomen Pankin tutkimuksen mukaan palveluviennin arvon suhde BKT:een oli vuonna 1990 vain 3–4 prosenttia mutta vuonna 2010 jo 12 prosenttia. Toisin kuin tavaroiden ulkomaankauppa, palveluiden ulkomaankauppa ei ole vaikuttanut kovin suhdanneherkältä ja jopa globaalin finanssikriisin ja eurokriisin aikana sen arvo on pysynyt ennallaan tai noussut. Palveluiden ulkomaankauppa on pysynyt myös ylijäämäisenä samaan aikaan kun tavaroiden kauppa on kääntynyt alijäämäiseksi, koska palvelualoilla asiakassuhteisiin vaikuttaa merkittävästi myös luottamus toimittajaan pelkän hinnan sijaan.12

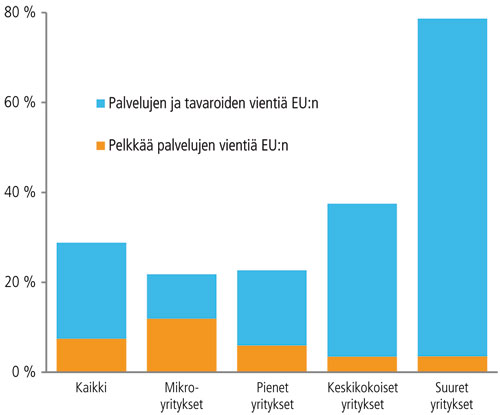

Palveluita vievät sekä teollisuusyritykset että palvelualojen yritykset. Muiden palveluiden kuin matkustus- ja kuljetuspalvelujen viennistä suurimman osan veivät radio-, TV- ja tietoliikennevälineiden valmistajat, joihin kuuluu myös Nokia. Palveluiden vienti teollisuusaloilla ei kuitenkaan rajoitu vain suurimpiin yrityksiin.

Kuvio 6. Teollisuusalojen vientiyritysten vientirakenne EU:hun (keskiarvo 2010–2011)11

Lähteet: YRTTI-mikrotietokanta, ALV-tilastot ja VATT

Kuviosta 6 näkyy teollisuusyritysten EU-alueelle suuntautuvan viennin rakenne yrityksen koon mukaan. EU-alueelle vievistä teollisuusyrityksistä keskimäärin 7 prosenttia vie sinne vain palveluita eikä lainkaan tavaroita.13 Mikrokokoisista teollisuusyrityksistä jopa 12 prosenttia vie pelkkiä palveluita. Valtaosa suurista yrityksistä taas vie sekä palveluita että tavaroita. Koska laskennassa käytetyt tiedot eivät kata suoraan kuluttajille myytyjä palveluita (esimerkiksi kuluttajille myydyt ohjelmisto-, turisti- ja terveyspalvelut), havaitut osuudet ovat minimimääriä. Todellisuudessa vieläkin suurempi osa teollisuusalojen yrityksistä saattaa myydä palveluita ulkomaisille markkinoille.

Näyttää siis siltä, että palveluiden merkitys Suomen viennissä on kasvanut oleellisesti, vaikka palvelualojen tuotannosta suurin osa yhä kulutetaankin kotimaassa. Näin ollen ei ole itsestään selvää, että talouden palveluvaltaistuminen johtaa viennin ja sitä kautta talouden kasvun hiipumiseen varsinkin kun muistamme, että palveluviennin vaikutus arvonlisäyksen kasvuun on yleensä voimakkaampi kuin tavaraviennin.

Koska palveluiden tuotannossa käytetään vähemmän ulkomaisia välituotteita kuin teollisuustuotannossa, palveluiden kasvun kerrannaisvaikutukset kotimaiseen tuotantoon ovat teollisuustuotantoa suuremmat. Lisäksi lukuisten tutkimusten perusteella hintamarginaalit ovat palvelualoilla korkeammalla tasolla kuin teollisuusaloilla, mikä tarkoittaa sitä, että palveluiden myynnistä saa keskimääräisesti paremman katteen kuin tavaroiden myynnistä. Kun ulkomaankauppaa tarkastellaan näin arvonlisäperusteisesti, niin kuin mm. ETLA on myös suositellut tutkimuksissaan14, ulkomaankaupan vaikutus talouskasvuun tulee paremmin ilmi.

Muun muassa U.S. International Trade Committee, OECD ja WTO ovat luoneet maailmanlaajuisia panos-tuotosaineistoja, joiden avulla on mahdollista tarkastella eri maiden viennin arvonlisäosuuksia ottaen huomioon kotimainen tuotanto, kotimainen välituotekäyttö ja kotimaisen tuotannon osuus tuonnista. Näiden TiVA-tilastojen15 mukaan Suomen viennin arvosta hieman yli 60 prosenttia tuli kotimaisesta arvonlisäyksestä vuonna 200916, eli lähes 40 prosenttia viennin arvosta oli pelkkää tuontituotteiden uudelleen vientiä. Tästä arvonlisäyksestä suurin osa, noin 35 prosenttiyksikköä tuli kotimaisten palvelualojen luomasta arvonlisäyksestä. Mikäli otetaan huomioon myös suomalaisen teollisuuden tehtävien palveluvaltaistuminen, vielä suurempi osuus Suomen viennin arvonlisäyksestä koostuu palveluista.

Muihin maihin verrattuna Suomessa palveluista tulevan arvonlisäyksen osuus viennistä on kohtuullisen suuri ja yli kaikkien tarkasteltujen maiden keskiarvon. Viennin rakenteen vuoksi Ruotsissa vastaava osuus on lähellä Suomen tasoa, mutta esimerkiksi Saksassa osuus on hieman pienempi ja Norjassa ja Venäjällä huomattavasti pienempi. Suomessa palveluiden arvonlisäyksen osuus eri teollisuuden toimialojen vientiarvosta on myös noussut kaikilla tarkastelluilla teollisuuden toimialoilla vuodesta 1995 vuoteen 2009.

Ulkomaisten tuotteiden osuus viennin arvosta on suurin teollisuudessa, esimerkiksi elektroniikkateollisuudessa 54 prosenttia. Toisin sanottuna 46 prosenttia elektroniikkateollisuuden viennin kokonaisarvosta menee ulkomaisten välituotteiden maksamiseen. Palvelualoilla taas suurin osa (80–90 prosenttia) viennin arvosta tulee kotimaisesta arvonlisäyksestä.

Johtopäätökset

Suomen talouden rakennemurros on näyttäytynyt globaalin finanssikriisin jälkeen voimakkaana, kun teollisuuden toimialojen tuotanto on vähentynyt ja työllisten määrä pienentynyt. Koska julkisessa keskustelussa teollisuuden ja teollisten työpaikkojen uskotaan yhä olevan viennin ja sitä myöten Suomen talouden kasvun kannalta keskeisessä roolissa, viimeaikainen kehitys on herättänyt huolta talouden kasvupotentiaalin pienenemisestä. Kun palveluvaltaistumiseen on vielä liittynyt voimakas julkisen palvelutuotannon kasvu, tulevaisuuden tuottavuuskasvu on herättänyt entistä enemmän huolta.

Yksityiskohtaisempi tarkastelu kuitenkin osoittaa, että todellisuudessa Suomen talouden palveluvaltaistuminen on edennyt vähitellen paljon pidemmälle kuin yleensä ajatellaan. Teollisuustoimialoillakin merkittävä osa tuotannosta on palveluita ja teollisuuden työntekijöistä kasvava osa (noin 33 prosenttia vuonna 2008) työskentelee palveluiksi laskettavissa korkean osaamisen asiantuntija- ja johtajatehtävissä.

Kun samalla palveluiden vienti on jatkuvasti lisääntynyt ja kasvavan osan arvonlisäyksestä voidaan osoittaa syntyvän palvelutyöstä, ei viime vuosien rakenteellinen kehitys näytäkään enää yhtä huolestuttavalta. Koska 2000-luvun talouskasvukin nojasi vahvasti palvelutoimintaan, on vaikea tehdä johtopäätöstä, että tulevaisuudessa tuotannon palveluvaltaistuminen välttämättä hidastaisi talouskasvua pysyvästi.

Suomen talouden ja talouskasvun kannalta keskeistä on, että täällä tuotetut palvelut (sekä varsinaiset palvelualojen tuotteet että teollisuustuotantoon liittyvät palvelutehtävät) ovat tulevaisuudessakin innovatiivisia ja kilpailukykyisiä. Talouspolitiikan tekijöiden on ymmärrettävä, että Suomi on jo nyt palvelutalous. Liialliset haikailut teollisuusyhteiskuntaan saattavatkin hidastaa todellisen voimavaramme eli palveluosaamisemme ja palvelukilpailukykymme kehitystä.

Palvelutaloutta tukeva politiikka tarvitsee tuekseen myös tutkimusta. Tulevaisuudessa Suomen talouden rakennetutkimuksen onkin pystyttävä kuvaamaan moniulotteisemmin palveluiden merkitystä taloudessamme.

Viitteet:

- 1. Helsingin Sanomat, 11.11.2013

- 2. Katso esimerkiksi: Valtiovarainministeriö (2012): Taloudellinen katsaus. Taloudelliset ja talouspoliittiset katsaukset, 29a/2012; Liikanen Erkki (2014): Talouskasvun lähteet tulevina vuosikymmeninä. Diaesitys, 25.1.2014

-

3. Katso esimerkiksi:

Dale W. Jorgenson, Marcel P. Timmer (2011) :Structural Change in Advanced Nations: A New Set of Stylised Facts, Scandinavian Journal of Economics, Volume 113, Issue 1, Pages 1–29 - 4. Katso esimerkiksi: Honkatukia Juha – Ahokas Jussi – Marttila Kimmo (2010): Työvoiman tarve Suomen taloudessa vuosina 2010–2025. VATT Tutkimukset 154, Helsinki.

- 5. Toimialaryhmittely ei sisällä energiahuolto-, vesi- ja jätehuolto- eikä rakentamisen toimialoja. Tämän takia mainittujen toimialaryhmittelyjen yhteenlasketut osuudet eivät summaa 100 prosenttiin.

- 6. VATT:n ennakointitutkimuksessa Kriisien jälkeen – Suomen talouden rakenteellinen kehitys vuosina 2013–2030 on esitetty viimeisin VATT:n tulevaisuusskenaario ja siihen perustuva laskennallinen perusura.

- 7. Ammatit on luokiteltu Tilastokeskuksen "Ammattiluokitus 2001" mukaan. Sektorit on luokiteltu vuodelle 2004 TOL2002 mukaan ja vuodelle 2008 TOL2008 mukaan. ’Teollisuus’ sisältää sektorit 10-33 TOL2008 mukaan (sektorit 15–37 TOL2002 mukaan). ’Muut’ sisältää Alkutuotannon, jakelun ja rakentamisen eli sektorit 01–09 ja 35–43 TOL2008 mukaan (sektorit 01-14 ja 40–45 TOL2002 mukaan). ’Palvelut’ sisältää muut sektorit.

- 8. Tulee huomata, että todellisuudessa palvelutehtäviä tekevien määrä on vielä suurempi kuin kuvio 4 antaa ymmärtää, sillä myös erilaiset korjaajat ovat palvelutyöntekijöitä, mutta heidät on luokiteltu samaan luokkaan asentajien ja konepajatyöntekijöiden kanssa. Vuosille 2004 ja 2008 löytyy koko Suomen talousrakennetta kuvaavat tarjonta-käyttötaulut, joita käytetään VATT:n ennakointityön pohjana. Tämän takia näille vuosille on merkitty työllisyyden rakenne sektoreittain, kun taas vuoden 2008 jälkeen löytyy kokonaistyöllisyystilasto ammattiluokituksen mukaan Tilastokeskuksen sivuilta.

- 9. Kokonaiskysynnällä viitataan tässä lopputuotekysyntään. Huoltotaseessa ei siis huomioida välituotekysyntää ja se kuvaa siten arvonlisäyksen kysyntää.

-

10. Suomen kasvumallin muutoksen taustoista katso esimerkiksi:

Hjerppe Reino – Kari Seppo – Kiander Jaakko (Toim., 2006): Kasvumallin muutos ja veropolitiikan haasteet. VATT Julkaisuja 44, Helsinki. - 11. Pääsääntöisiksi teollisuusyrityksiksi on luokiteltu TOL2008 sektoreiden 10–33 yritykset. Kuvio 6 näyttää osuudet vain yrityksissä, jotka vievät tuotteita EU:n alueelle ja joiden vienti EU:n on vähintään yhden prosentin niiden kokonaisliikevaihdosta. ALV-rekisteristä saatavat tiedot palveluiden viennistä kattavat muihin yrityksiin kohdistuvan palveluiden viennin moodeissa 1 ja 4, eli ulkomaalaisilta tytäryhtiöiltä saadut maksut ja turismi eivät näy kyseissä luvuissa eivätkä muut suoraan kuluttajille myydyt palvelut. Tämän takia kuviossa näytetyt osuudet ovat minimimääriä, todelliset osuudet voivat olla vielä paljon suurempia.

- 12. Newby E. – Suni J. (2012): Palveluiden viennin viimeaikainen kehitys, BoF Online 13/2013, Suomen Pankki.

- 13. http://ec.europa.eu/enterprise/policies/sme/facts-figures-analysis/sme-definition

- 14. Ali-Yrkkö J. (2013): Mysteeri avautuu. Suomi globaaleissa arvoverkoissa, ETLA B 257

- 15. OECD/WTO (2013): Trade in value added (TiVA) indicators, Finland, OECD website

- 16. Kyseinen vuosi on viimeisin vuosi, jolle on saatu koottua maailmanlaajuinen panos-tuotosaineisto, jota tarvitaan kyseisten tilastojen luomiseen.

Juha Honkatukia, yksikönjohtaja

Yksikönjohtaja Juha Honkatukia johtaa Päätöksenteon tuki ja mallintaminen yksikköä, joka tutkii talouspolitiikan vaikutuksia monilla politiikan alueilla ja ennakoi talouden pitkän aikavälin kehitystä ja ylläpitää VATT:n kokonais- ja aluetaloudellisia malleja. Honkatukian tutkimusaiheisiin kuuluvat talouskehityksen pitkän aikavälin ennakointi, julkisen talouden kestävyys ja energia- ja ilmastopolitiikka.

Saara Tamminen, erikoistutkija

Tutkija Saara Tammisen tutkimusaiheisiin kuuluvat kansainvälinen talous, talouden rakenteet ja mallintaminen. Hän on tutkinut väitöskirjassaan erityisesti palvelualojen vientiyrityksiä sekä viime aikoina palveluiden vientiä yleisemmin.

Jussi Ahokas, tutkija

Tutkija Jussi Ahokkaan tutkimusaiheisiin kuuluvat Suomen talouden rakenteellisen kehityksen ennakointi, alueellinen talouskehitys sekä talouspolitiikan vaikutusten arviointi. Lisäksi Ahokas kehittää ja ylläpitää VATT:n laskennallisten yleisen tasapainon mallien tietokantoja.