Julkisen talouden sopeutuskeinojen mittaluokka ja tulonjakovaikutukset huomioitava

Sosiaaliturvan leikkaukset alentaisivat erityisesti pienituloisten käytettävissä olevia tuloja, kun tulonveron kiristykset kohdistuvat parempituloisiin. Yleisen arvonlisäveron korotus kohdistuisi tätä tasaisemmin eri tuloluokkiin.

Julkisen talouden sopeuttaminen voidaan toteuttaa joko julkisen talouden tuloja lisäämällä, eli verotusta kiristämällä, tai menoja vähentämällä eli leikkaamalla sosiaaliturvaa tai vähentämällä julkisten palveluiden tarjontaa. Verotutkimuksen huippuyksikön tutkijat tarkastelevat erilaisia vaihtoehtoisia sopeutuskeinoja ja simuloivat miten ne vaikuttaisivat julkisen talouden tasapainoon sekä tulonjakoon eri väestöryhmien välillä.

"Sosiaaliturvan leikkaukset ja heikennykset julkisissa palveluissa kohdistuvat voittopuoleisesti pienituloisiin, kun taas veronkiristykset jakaantuvat tasaisemmin tai kohdistuvat enemmän suurituloisiin. Päätöksenteon ja yleisen keskustelun kannalta on hyvä olla tietoisia näistä eroista", tutkijat tiivistävät havaintonsa.

Sosiaaliturvan leikkausten vaikutukset pienituloisiin suhteessa suuria

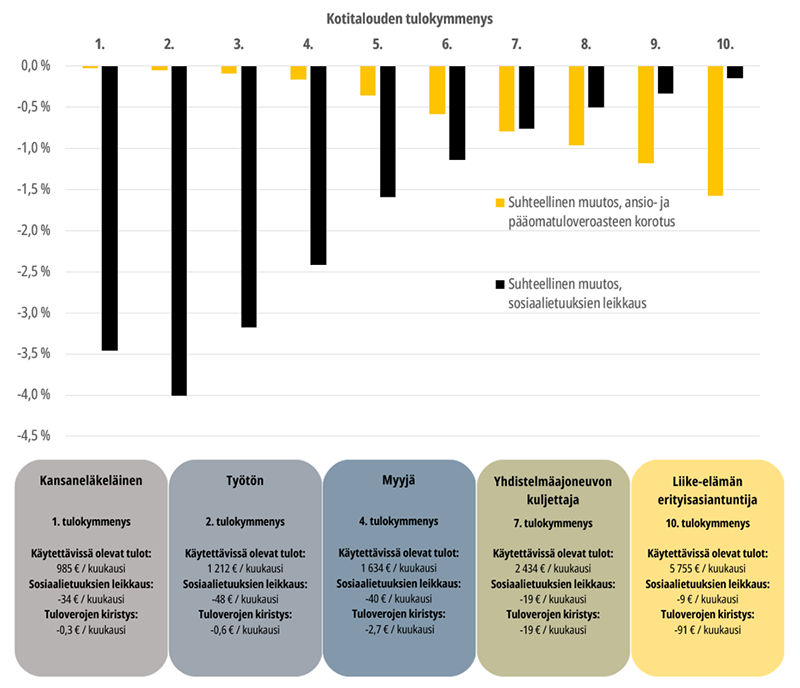

Tutkijat simuloivat joidenkin tulo- ja menoleikkausten vaikutuksia kotitalouksiin tuloluokittain. He vertailevat noin miljardin euron leikkausta sosiaalietuuksiin samansuuruisen summan kartuttamiseen ansio- ja pääomatulojen verotusta kiristämällä. Tutkijat nostavat myös esiin esimerkkitapauksia eri tuloluokista.

Valtion menojen sopeuttaminen sosiaaliturvaa leikkaamalla kohdistuu erityisesti pienituloisiin, kun taas verojen kiristys kohdistuu etupäässä keski- ja suurituloisiin. Tämä johtuu pääasiassa progressiivisesta valtion tuloverotuksesta. Tuloissa tapahtuva muutos on kuitenkin suhteessa suurempi pienituloisilla sosiaaliturvaa leikattaessa kuin suurempituloisella verotusta kiristettäessä.

"Miljardin euron leikkaus sosiaaliturvaan pienentäisi esimerkiksi 1212 euroa kuussa tukia saavan työttömän tuloja 48 eurolla eli 4 prosentilla. Vastaavan suuruinen veronkiristys pienentäisi erityisasiantuntijan 5755 euron käytettävissä olevia kuukausituloja 91 eurolla eli noin 1,5 prosentilla", tutkijat kuvaavat sopeutuskeinojen erilaisia vaikutuksia.

Tulonveronkevennysten vaikutukset työllisyyteen ovat pieniä

Tuloveron kiristyksiä kritisoidaan usein sillä perusteella, että ne heikentävät työnteon kannustimia. Tutkijat tarkastelevat useita kattavilla yksilötason aineistoilla tehtyjä aiemmin julkaistuja tutkimuksia laajapohjaisten ansiotuloveron muutosten vaikutuksista verotettaviin tuloihin. Tutkimusten perusteella tuloverotus ei merkittävästi vaikuta työnteon määrään.

"Tutkimusten perusteella edes Pohjoismaiden kireä tuloverotus ei suuresti vaikuta verotettavien tulojen määrään. Laajapohjaisten tuloveroasteikon muutosten vaikutukset työllisyysasteeseen ovat myös pieniä", tutkijat kertovat.

Tutkijat mallintavat miten miljardin euron tulosopeutus ansio- ja pääomatuloveroja kiristämällä muuttaisi eri tuloryhmien rajaveroastetta, eli seuraavasta tienatusta eurosta maksettavaa veroa, ja keskimääräistä veroastetta. Henkilöiden maksamat keskimääräiset veroasteet ovat rajaveroasteita alhaisemmat. Myös mallinnettu veronkiristys muuttaisi keskimääräistä veroastetta maltillisemmin kuin rajaveroastetta ja tasaisemmin eri tuloluokkien välillä.

Tuloverotuksen osalta on syytä tarkastella kriittisesti myös veronvähennyksiä. Esimerkiksi kotitalousvähennystä myönnetään vuosittain lähes puoli miljardia euroa, mutta tutkimusten perustella vähennyksen avulla ei ole onnistuttu vähentämään veronkiertoa tai kasvattamaan työllisyyttä kustannustehokkaasti.

Alennettuja arvonlisäveronkantoja nostamalla 2 miljardin verotulot

Tulosopeutusta tehdessä on tarpeen tarkastella sellaisia veroja, joilla on laaja veropohja, kuten tuloveroilla ja arvonlisäverolla.

Tutkijoiden tekemän simuloinnin perusteella arvonlisäveron pääkannan korottaminen 24 prosentista 25 prosenttiin tuottaisi noin miljardin euron lisäverotulon. Arvonlisäverotusta voitaisiin myös muuttaa nostamalla 10- ja 14-prosentin alennetut arvonlisäverokannat pääkannalle. Laskelmien mukaan verotuotot kasvaisivat noin 2 miljardilla eurolla.

Arvonlisäveron kantojen korotukset prosenttiyksiköllä kohdistuisivat enemmän pieni- kuin suurituloisiin, mutta vaikutukset jakaantuisivat tasaisemmin kuin sosiaaliturvaa leikattaessa tai tuloverotusta kiristettäessä. Laskelmat eivät huomioi käyttäytymisvaikutuksia, mutta tutkimusten perusteella arvonlisäveron vaikutukset ainakin palveluiden kulutukseen ovat pieniä.

Keinoja julkisen talouden sopeuttamiseksi esitellään Verotutkimuksen huippuyksikön julkaisusarjan julkaisussa nro 5 ja lisää taustaa julkisen sektorin tehtävistä ja sen toimien vaikutuksista löytyy julkaisusta nro 4.

Julkaisut:

- Jarkko Harju, Tuomas Kosonen, Kaisa Kotakorpi, Tomi Kyyrä, Teemu Lyytikäinen, Terhi Ravaska (2023) Julkisen sektorin tehtävistä ja sen toimien vaikutuksista. FIT-kirjoitussarja #4/2023.

- Jarkko Harju, Tuomas Kosonen, Kaisa Kotakorpi, Tomi Kyyrä, Teemu Lyytikäinen, Terhi Ravaska (2023) Julkisen talouden sopeuttamisen keinoista. FIT-kirjoitussarja #5/2023.

Lisätietoja:

Tutkimusprofessori, Tuomas Kosonen, VATT / Verotutkimuksen huippuyksikkö FIT

puh. 050 322 9304, [email protected]

Jarkko Harju

Kaisa Kotakorpi

Teemu Lyytikäinen

Terhi Ravaska

Tomi Kyyrä

Tuomas Kosonen

Sosiaaliturva

Sosiaaliturva, verotus ja tulonjako

Tiedote

Tulonjako ja eriarvoisuus

Uutiset ja tiedotteet

Verotus

Verotutkimuksen huippuyksikkö