Yrittäjien sosiaaliturva ja yritystoiminnan aktiivisuus

29.7.2019 Jarkko Harju Tuomas Matikka

Yrittäjien sosiaaliturva ja yritystoiminnan aktiivisuus

Yrittäjien eläkevakuutus (YEL) on erillinen osa julkista sosiaaliturvajärjestelmää Suomessa. YEL-järjestelmässä pakolliset eläkevakuutusmaksut riippuvat YEL-työtulosta, jonka tason yrittäjät voivat hyvin vapaasti itse määrittää1. Eläkkeiden lisäksi YEL-maksut ja YEL-työtulo vaikuttavat suoraan muun muassa sairaus-, työttömyys- ja vanhempainpäivärahoihin. Julkisessa keskustelussa on usein nostettu esiin, että YEL-järjestelmää tulisi uudistaa. Järjestelmän merkittävimpänä ongelmana pidetään yleisesti sitä, että yrittäjät maksavat liian pieniä vakuutusmaksuja, jolloin heidän eläke- ja sosiaaliturvansa ovat tulotasoon nähden alhaisia. Yhtenä ratkaisuna ongelmaan on esitetty sitä, että yrittäjien eläkemaksujen pitäisi olla paremmin sidottuja yrittäjien todellisiin tuloihin itse raportoidun YEL-työtulon sijaan. 2, 3, 4, 5

Eläkevakuutusmaksujen vaikutuksesta yrittäjien taloudelliseen toimintaan ei kuitenkaan ole ollut tutkimustietoa. On tietenkin tärkeää, että yrittäjät ovat kattavasti vakuutettuja erilaisten riskien varalta ja että heidän eläketurvansa on riittävä. Toisaalta pakollisten eläkevakuutusmaksujen ei kuitenkaan tulisi olla merkittävänä esteenä yritystoiminnan kasvulle. Hiljattain American Economic Review: Insights -julkaisuun hyväksytyssä artikkelissamme keskitymme näistä jälkimmäiseen kysymykseen ja tutkimme sitä, miten vakuutusmaksut vaikuttavat yritystoimintaan.6 Tutkimuksessa hyödynnämme vuoden 2011 uudistusta, jossa YEL-järjestelmää laajennettiin koskemaan entistä suurempaa joukkoa yrittäjiä. Tutkimuksessa havaitsemme, että yrittäjien lisääntynyt vapaus valita sosiaaliturvansa taso laskee maksettuja eläkemaksuja merkittävästi. Pienemmät pakolliset vakuutusmaksut kuitenkin lisäävät selvästi nuorten yritysten liikevaihtoa sekä työntekijöille maksettuja palkkoja. Sitä vastoin vanhemmilla yrityksillä vakuutusmaksujen tasolla ei ole lainkaan vaikutusta yritystoiminnan kasvuun, sillä pienemmät vakuutusmaksut lisäävät ainoastaan sijoituksia yrityksen rahoitusvarallisuuteen. Eläkemaksut siis vaikuttavat hyvin eri tavoin eri-ikäisten yritysten toimintaan, mikä olisi hyvä huomioida järjestelmää kehitettäessä.

Vuoden 2011 YEL-uudistus ja tutkimusasetelma

Vuonna 2011 YEL-järjestelmää laajennettiin koskemaan entistä suurempaa osaa yrittäjistä. Ennen uudistusta ne listaamattomien osakeyhtiöiden omistajat, jotka omistivat yli 50 prosentin osuuden yrityksestään ja toimivat aktiivisesti yrityksensä johtotehtävissä, kuuluivat YEL-järjestelmän piiriin. Rajan alle jääneet yrittäjät kuuluivat palkansaajien tavoin TyEL-järjestelmään, jossa vakuutusmaksut ja sosiaaliturvan taso riippuvat suoraan henkilön palkkatuloista. Uudistuksessa tätä omistusosuusrajaa alennettiin 50 prosentista 30 prosenttiin. Täten ne yrittäjät, jotka omistivat 30-50 prosenttiosuuden yrityksestään, siirtyivät uudistuksen myötä YEL-järjestelmän piiriin. Uudistus koski sekä vanhoja että aloittavia yrittäjiä tietyin poikkeuksin ja siirtymäsäännöin.7

Käytämme hyväksi tätä muutosta tutkiessamme eläkevakuutusmaksujen vaikutusta yrittäjien taloudelliseen toimintaan. Tutkimuksemme niin kutsuttu treatment-ryhmä muodostuu niistä yrittäjistä, jotka siirtyivät YEL-järjestelmän piiriin (30-50 prosentin omistusosuus). Tutkimuksemme vertailuryhmä koostuu yrittäjistä, joiden omistusosuus on 51-70 prosenttia ja jotka kuuluivat jo ennen uudistusta YEL-järjestelmän piiriin. Tutkimuksessa havaitsemme, että nämä ryhmät ovat hyvin samankaltaisia ennen vuotta 2011, mikä mahdollistaa vuoden 2011 uudistuksen luotettavan syy-seuraussuhteen tutkimisen.

Valinnanvapauden lisääntyminen laski eläkemaksuja

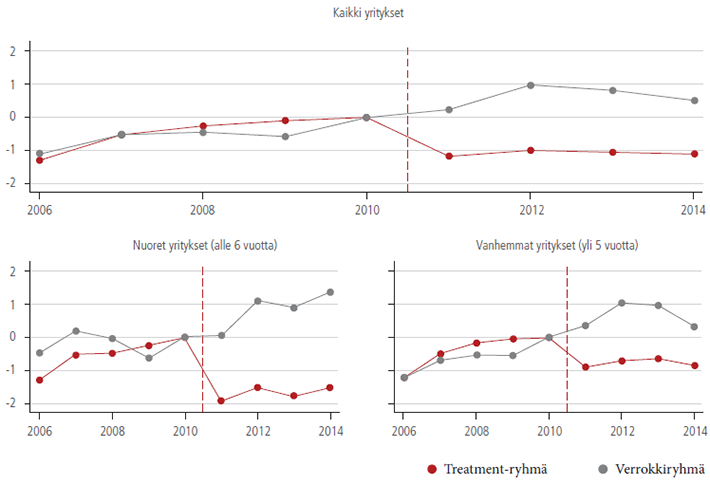

Tutkimuksessa havaitsemme selvän laskun yrittäjien eläkevakuutusmaksuissa, kun valinnanvapaus maksujen tasosta lisääntyi (ks. kuvio 1). Muutos maksujen määrässä on keskimäärin yli 16 prosenttia (ks. kuvion yläosa). Kuvion 1 alaosassa jaamme tutkimustuloksemme kahteen luokkaan yrityksen iän perusteella; 5-vuotiaat yritykset tai sitä nuoremmat, ja yli 5-vuotiaat yritykset. Perustamme tämän jaon äskettäin julkaistuun artikkeliin, jossa osoitetaan, että yrityksen iällä on hyvin suuri merkitys yritystoiminnan kasvulle ja kehitykselle (Decker ym. 2014). Havaitsemme, että nuorten yritysten omistajat pienensivät eläkemaksujaan vielä hieman keskimääräistä enemmän, mutta ero nuorten ja vanhojen yritysten omistajien välillä ei ole tilastollisesti merkitsevä.

Kuvio 1: Yrittäjien maksamat eläkevakuutusmaksut ennen ja jälkeen vuoden 2011 uudistusta

Kuviossa esitetään pakollisten vakuutusmaksujen suhteellinen kehitys molemmissa ryhmissä verrattuna vuoteen 2010.

Nuoret yritykset lisäävät yritystoimintaa eläkemaksujen alentamisen jälkeen – vanhat eivät

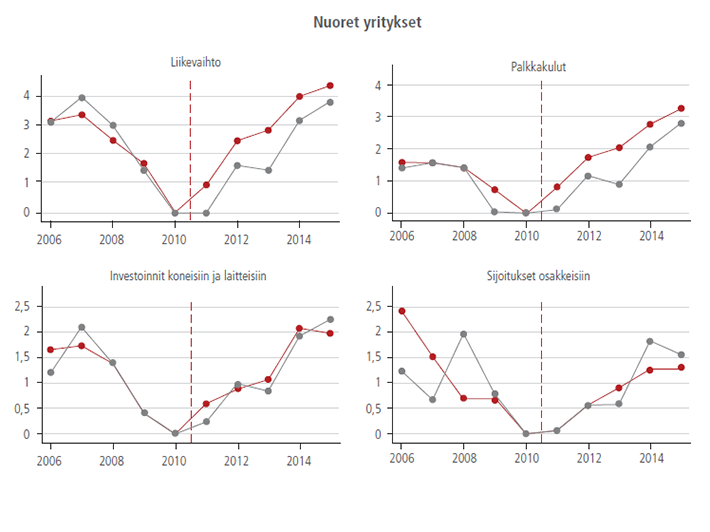

Kuviosta 2 havaitsemme selvästi, että nuoret 5-vuotiaat tai sitä nuoremmat yritykset kasvavat nopeammin eläkemaksujen alenemisen jälkeen. Tämä positiivinen vaikutus nuorten yritysten kasvuun nähdään yhdenmukaisesti sekä liikevaihdon (11 % kasvu) että työntekijöille maksettavien palkkojen (6 %) ja käytettävien välituotekustannusten (11 %) määrissä. Tuotannollisen pääoman investoinneissa (koneet ja kalusto) emme sen sijaan havaitse muutosta.

Kuvio 2: Vuoden 2011 uudistuksen vaikutukset nuoriin yrityksiin

Kuviossa esitetään muuttujien suhteellinen kehitys nuorten 5-vuotiaiden tai sitä nuorempien yritysten joukossa verrattuna vuoteen 2010.

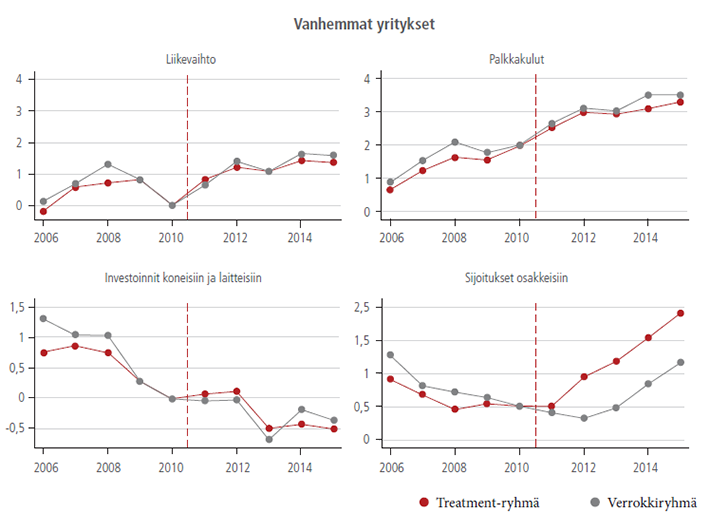

Yli 5 vuotta vanhoilla yrityksillä uudistuksen vaikutukset ovat kuitenkin hyvin erilaisia (ks. kuvio 3). Näiden yritysten liikevaihdossa, maksettujen palkkojen tai välituotekustannusten määrissä emme havaitse lainkaan muutoksia eläkemaksujen alenemisen jälkeen. Sen sijaan havaitsemme, että yritysten sijoitusvarallisuus kasvaa vanhoissa yrityksissä uudistuksen jälkeen. Tulosten perusteella vanhempien yritysten omistajat siis kanavoivat pienentyneet eläkemaksut oman yrityksen kautta tapahtuviin osakesijoituksiin, eli he korvaavat ainakin osittain pakollisia vakuutusmaksuja muunlaisen säästämisen kautta.

Kuvio 3: Vuoden 2011 uudistuksen vaikutukset vanhempiin yrityksiin

Kuviossa esitetään muuttujien suhteellinen kehitys vanhojen yli 5-vuotiaiden yritysten joukossa verrattuna vuoteen 2010.

Nämä tulokset osoittavat, että pakolliset eläkevakuutusmaksut vaikuttavat hyvin eri tavoin erilaisten yrittäjien toimintaan. Yrityksen ikä on keskeinen selittävä tekijä vaikutusten taustalla, mikä olisi tärkeä ottaa huomioon mahdollisia uudistuksia suunniteltaessa. Tuloksemme tukevat sitä, että nuorten yritysten osalta vakuutusmaksujen joustavuus voi johtaa yritysten nopeampaan kasvuun. Toisaalta vanhempien yritysten omistajien osalta suuremmat vakuutusmaksut eivät merkittävästi vaikuta yritystoimintaan.

Kolikon toinen puoli – vakuutusten kattavuus ja kysyntä ovat tärkeitä tekijöitä

Yritystason vaikutusten lisäksi yrittäjien vakuuttamiskäyttäytymistä selittävät tekijät ovat keskeisiä järjestelmän tehokkuuden kannalta. Kuten edellä todettiin, on olemassa jonkin verran näyttöä siitä, että yrittäjien eläke- ja sairausvakuutuksen kattavuus on alhainen heidän keskimääräiseen tulotasoonsa nähden (Hyrkkänen 2003, 2009). Ei ole kuitenkaan olemassa tutkimusta siitä, mitkä tekijät tätä alivakuuttamista mahdollisesti selittävät. Tulevassa tutkimuksessa keskitymme siihen, miten yritystoimintaan liittyvät taloudelliset riskit sekä yrittäjien henkilökohtaiset riskitekijät (mm. terveys) selittävät vakuutuskäyttäytymistä, ja miten paljon yrittäjät kompensoivat mahdollisia puutteita sosiaaliturvansa kattavuudessa muunlaisin keinoin.

Viitteet:

-

1. YEL-järjestelmästä ja sen tarkemmista yksityiskohdista voi lukea esimerkiksi täältä:

https://www.tyoelake.fi/yrittajan-elaketurva/ -

2. Sosiaali- ja Terveysministeriö julkaisi raportin yrittäjän työeläketurvan kehittämisestä (Sosiaali- ja Terveysministeriö 2019). Aiheesta voi myös lukea täältä:

https://www.mustread.fi/artikkelit/alustatalous-toi-kevytyrittajat-mita-jos-yha-useamman-elake-on-liian-pieni-elamiseen-tulevaisuudessa/ -

3. ja täältä

https://www.ilmarinen.fi/tietoa-ilmarisesta/ajankohtaista/blogit-ja-artikkelit/blogikirjoitukset/jaakko-kiander/parempaa-elaketurvaa-yrittajille--milla-keinoilla/ - 4. Hyrkkänen (2003 ja 2009) on tutkinut YEL-järjestelmän kattavuutta ja osoittaa, että yrittäjät alivakuuttavat oman sosiaaliturvansa tason verrattuna tuloihinsa.

-

5. Artikkeli on luettavissa American Economic Associationin julkaisuissa (Benzarti, Harju ja Matikka 2019a). Lukuoikeus vaaditaan. Artikkelista löytyy myös vapaasti luettavissa oleva työpaperiversio (Benzarti, Harju ja Matikka 2019b).

https://www.aeaweb.org/articles?id=10.1257/aeri.20190097&&from=f%0D -

6. Siirtymäsäännöistä ja muista uudistuksen yksityiskohdista sekä uudistuksen perusteluista voi lukea Hallituksen esityksestä HE 135/2010

https://www.finlex.fi/fi/esitykset/he/2010/20100135

Kirjallisuus:

- Benzarti, Youssef, Harju, Jarkko ja Matikka, Tuomas (2019a): Does Mandating Social Insurance Affect Entrepreneurial Activity? American Economic Review: Insights, 2 (2): 255-68. https://doi.org/10.1257/aeri.20190097

- Benzarti, Youssef, Harju, Jarkko ja Matikka, Tuomas (2019b): Does Mandating Social Insurance Affect Entrepreneurial Activity? VATT Working Papers 119. http://urn.fi/URN:ISBN:978-952-274-238-4

- Decker, Ryan, Haltiwanger, John, Jarmin, Ron ja Miranda, Javier. 2014. The Role of Entrepreneurship in US Job Creation and Economic Dynamism. Journal of Economic Perspectives, 28(3):3-24, 2014. https://doi.org/10.1257/jep.28.3.3

- Hyrkkänen, Raili. 2003. Uusien yrittäjien työtulon kehitys. Eläketurvakeskuksen monisteita 43. http://urn.fi/URN:NBN:fi-fe2015112619991

- Hyrkkänen, Raili. 2009. Onko yrittäjien eläkevakuuttaminen kohdallaan? YEL-työtulon tasotarkastelua eri näkökulmista. Eläketurvakeskuksen keskustelualoitteita 2009:2. http://urn.fi/URN:NBN:fi-fe2015112620010

- Sosiaali- ja terveysministeriö (2019): Yrittäjän työeläketurvan kehittäminen. Työryhmän raportti. Raportteja ja muistioita 2019:23. http://urn.fi/URN:ISBN:978-952-00-4054-3

Jarkko Harju, Johtava tutkija

Jarkko Harjun erikoisalaa on verotuksen ja sosiaaliturvan vaikutukset henkilöiden ja yritysten tekemiin valintoihin ja päätöksiin.

Tuomas Matikka, Erikoistutkija

Tuomas Matikan erikoisalueita ovat verotuksen ja sosiaaliturvan vaikutusta henkilöiden ja yritysten tekemiin valintoihin ja päätöksiin.