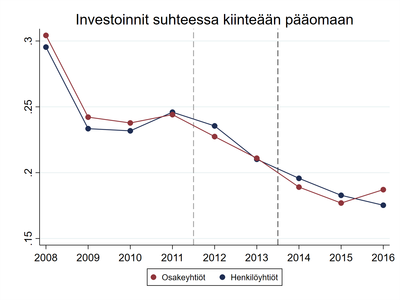

Yhteisöveron alennus ei lisännyt pienten yritysten investointeja

Vuoden 2014 yhteisöveroalennuksella oli kuitenkin suoria vaikutuksia pienten osakeyhtiöiden muuhun taloudelliseen toimintaan: etenkin yritysten liikevaihto kasvoi selvästi, selviää VATT:n tutkimuksesta.

Yhteisöverokantaa laskettiin 24,5 prosentista 20 prosenttiin vuoden 2014 alusta. Uudistuksen tavoitteena oli muun muassa parantaa yritysten investointi-, työllistämis- ja kasvumahdollisuuksia.

Jarkko Harjun, Aliisa Koiviston ja Tuomas Matikan tuoreen tutkimuksen valossa yhteisöveron alennus ei ollut tehokas tapa lisätä pienten yritysten investointeja, ainakaan lyhyellä aikavälillä. Mittavasta yhteisöveron alennuksesta huolimatta pienten listaamattomien osakeyhtiöiden investoinnit eivät kasvaneet ensimmäisenä kolmena vuotena uudistuksen jälkeen.

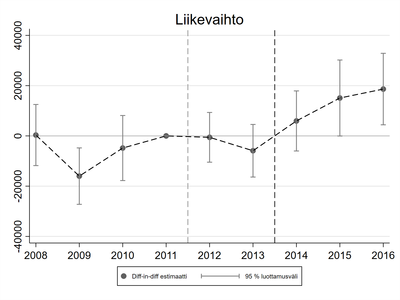

Veroalennuksella sen sijaan oli merkittävä vaikutus eräisiin muihin yrityksen taloudellista toimintaa kuvaaviin muuttujiin. Tutkimuksen mukaan pienten yritysten liikevaihto kasvoi keskimäärin 3,2 % ja liiketoiminnan kulut 6,1 % uudistuksen jälkeen. Nämä tulokset viittaavat siihen, että verouudistus vauhditti pienten osakeyhtiöiden taloudellista toimintaa. Uudistuksella ei kuitenkaan havaittu olevan merkittävää vaikutusta yritysten maksamiin palkkoihin tai yritysten arvonlisään.

- Pienet, kasvavat yritykset ovat tärkeitä talouskasvun ja työllisyyden kannalta. Juuri siksi pienten yritysten kohdalla on olennaista tarkastella yhteisöveroalennuksen vaikutuksia muuhunkin kuin fyysisiin investointeihin, sanoo VATT:n tutkimusprofessori Jarkko Harju.

Tutkimuksessa tarkastellaan yhteisöveroalennuksen vaikutuksia pieniin suomalaisiin osakeyhtiöihin (vuosittainen liikevaihto 100 000 - 2,5 milj. €). Nämä yritykset kattavat noin 60 % kaikista osakeyhtiöistä. Aineistona käytetään rekisteritietoja vuosilta 2008-2016 Suomen kaikista yksityisomisteisista yrityksistä. Tutkimuksen vertailuryhmän muodostavat avoimet yhtiöt ja kommandiittiyhtiöt, jotka eivät maksa yhteisöveroa ja joiden verotus ei muuttunut samanaikaisesti yhteisöveron alennuksen kanssa. Vertailuryhmän avulla pienten osakeyhtiöiden investointien ja muun taloudellisen toiminnan kehitystä voidaan verrata ennen ja jälkeen veronmuutoksen, jolloin yhteisöveron alennuksen vaikutuksia voidaan luotettavasti tutkia.

Tutkimuksessa ei tarkastella veroleikkauksen vaikutuksia suuriin osakeyhtiöihin, sillä suurille osakeyhtiöille ei löydy riittävän kattavaa vertailuryhmää muista yhtiömuodoista. Tutkimuksen tuloksia ei voida yleistää koskemaan suuria osakeyhtiöitä, sillä suuret yhtiöt voivat erota pienistä esimerkiksi rahoituksen tai pääomaintensiteetin osalta. Tämän takia tutkimuksessa ei myöskään voida arvioida yhteisöveroalennuksen vaikutuksia verotuottoihin.

Tutkimus:

The Effects of Corporate Taxes on Small Firms. VATT Working Papers 129

Lisätietoja:

tutkimusprofessori Jarkko Harju, p. 0292 519 410

tutkija Aliisa Koivisto, p. 0295 519 430

johtava tutkija Tuomas Matikka, p. 0295 519 461

Aliisa Koivisto Jarkko Harju Tuomas Matikka

Elinkeinopolitiikka Sosiaaliturva, verotus ja tulonjako Tiedote Tiedote Verotus Yritystoiminnan sääntely ja kansainvälinen talous investoinnit listaamaton yhtiö pienet yritykset politiikkatoimien vaikutusten arviointi verotus verouudistukset yhteisövero yritykset yritysverotus