Yritysten hallinnolliset kustannukset selittävät ALV-alarajan aiheuttamat vaikutukset

16.4.2019 Jarkko Harju Tuomas Matikka

Yritysten hallinnolliset kustannukset selittävät ALV-alarajan aiheuttamat vaikutukset

Arvonlisäveron (ALV) alaraja on olennainen osa ALV-järjestelmää useissa maissa. Tämän liikevaihtorajan alapuolella olevien yritysten ei tarvitse maksaa arvonlisäveroa eikä raportoida ALV:n piirissä olevia ostoja ja myyntejä verottajalle. ALV-alaraja voi vaikuttaa pienten yritysten tekemiin valintoihin, sillä raja luo yrityksille kannustimen pysyä juuri sen alapuolella ja välttää näin arvonlisäveron maksu ja ALV-velvollisuus.

Tutkimustuloksemme osoittavat, että yritykset reagoivat ALV-alarajaan, sillä pienet yritykset pyrkivät aktiivisesti välttämään rajan ylittämistä ja siitä seuraavaa ALV-velvollisuutta. Tutkimuksemme perusteella yritysten kohtaamat hallinnolliset kustannukset ovat keskeisin syy ALV-alarajan aiheuttamien vaikutusten taustalla. Vuonna 2004 käyttöönotettu niin kutsuttu ALV-alarajahuojennus kevensi merkittävästi pienten yritysten maksaman ALV:n määrää. Tämä uudistus ei kuitenkaan vähentänyt rajan aiheuttamia vääristymiä yritysjakaumassa. Sen sijaan vuonna 2010 toteutetut yritysten ALV-raportointiin kohdistuneet helpotukset ja kevennykset vähensivät selvästi yritysten pyrkimyksiä pysyä rajan alapuolella. Lisäksi vuoden 2016 alusta ALV-alaraja korotettiin Suomessa 8 500 eurosta 10 000 euroon. Tämän uudistuksen myötä rajan aiheuttamat vääristymät vähenivät entisestään.

Hallinnolliset kustannukset veroja merkittävämpi tekijä selittämään ALV-alarajan vaikutuksia

Hiljattain Journal of Public Economics -aikakauskirjassa julkaistun tutkimuksemme perusteella havaitsemme, että yrityksiä on poikkeuksellisen paljon juuri ALV-alarajan alapuolella (Harju ym. 2019). Tämä tarkoittaa sitä, että yritykset pyrkivät aktiivisesti välttämään ALV-velvollisuutta ja että ALV‐alaraja vääristää yritysten liikevaihtojakaumaa.

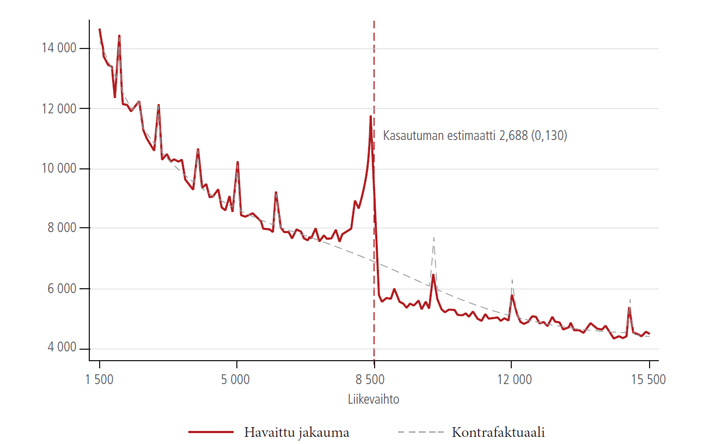

Tutkimuksessamme käytämme niin kutsuttua kasautumismenetelmää, joka tarjoaa läpinäkyvän tavan tarkastella rajan aiheuttamia käyttäytymisvaikutuksia yritysjakaumassa ja summeeraa kaikki eri tekijöistä aiheutuvat käyttäytymisvaikutukset ja vääristymät. Kuviossa 1 esitetään yritysjakauma 8 500 euron rajan ympäristössä vuosina 2000–2015. Kuviossa raportoitu ylimääräinen kasautuma mittaa juuri rajalla olevien yritysten suhteellista määrää suhteessa kontrafaktuaaliin, joka tarkoittaa arviota yritysjakaumasta tilanteessa, jossa mitään ALV- alarajaa ei olisi (tarkempaa tietoa kasautumismenetelmästä ja kontrafaktuaalin muodostamisesta ks. Kleven (2016)). Kuvion estimaatti 2,7 kertoo, että havaitussa jakaumassa juuri alarajan alapuolella on keskimäärin 2,7-kertaisesti yrityksiä verrattuna kontrafaktuaaliin.

Kuvio 1: Yritysjakauma ja keskimääräinen kasautumaestimaatti ALV-alarajalla vuosina 2000–2015

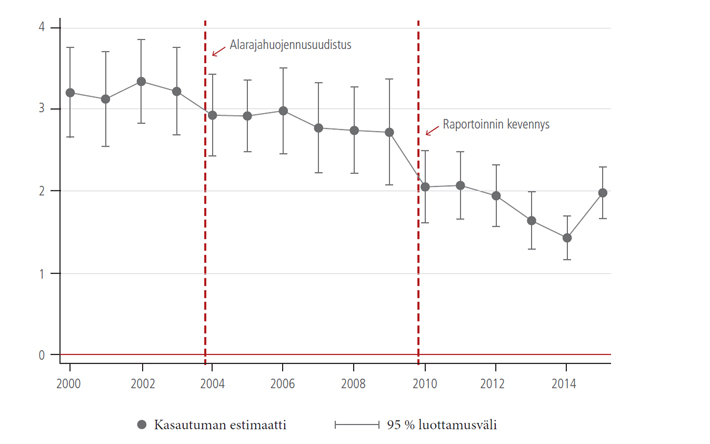

Tutkimuksessa pyrimme erottelemaan syitä yritysten kasautumiseen käyttämällä hyväksi maksetun ALV:n määrässä sekä yritysten raportointivelvollisuuksissa tapahtuneita muutoksia. Ensiksi tarkastelemme kasautumisen suhteellista kokoa ennen ja jälkeen nykyisen huojennusjärjestelmän käyttöönoton.

Ennen vuoden 2004 uudistusta liikevaihtorajan ylittäminen aiheutti yrityksille huomattavan verokustannuksen, sillä se tarkoitti ALV:n maksamista yrityksen koko arvonlisästä. Huojennusjärjestelmän käyttöönoton jälkeen tämä verokustannus pieneni huomattavasti. Tulostemme mukaan suhteellisen kasautumisen määrässä ei kuitenkaan tapahtunut merkittävää muutosta huojennusjärjestelmän käyttöönoton jälkeen.

Vuodesta 2010 eteenpäin pienyritysten ALV-raportointivelvollisuudet kevenivät kahdella tavalla. Yritykset saattoivat ilmoittaa huojennukseen oikeuttavan liikevaihdon määrän yhdessä ilmoituskentässä normaalilla ALV-lomakkeella aiemman erillisen lomakkeen sijaan. Lisäksi kuukausittainen ALV-raportointivelvollisuus korvattiin vuosittain tehtävällä ilmoituksella niille yrityksille, joiden vuosiliikevaihto oli alle 25 000 euroa. Tulostemme perusteella yritysten kasautuminen rajalle väheni selvästi näiden uudistusten jälkeen. Tutkimuksemme perusteella voidaankin päätellä, että yritykset välttävät ALV-rekisteröitymistä pääasiassa muista syistä kuin maksettavan arvonlisäveron takia ja että hallinnolliset kulut aiheuttavat suurempia yritystason käyttäytymisvaikutuksia kuin verojen taso.

Kuviossa 2 on esitetty estimaatit yritysten kasautumiselle rajan alapuolelle vuosina 2000–2015. Kuviosta havaitaan, että kasautumisessa ei tapahtunut merkittävää muutosta vuoden 2004 alarajahuojennusuudistuksen jälkeen. Kasautuminen sen sijaan pieneni selvästi heti vuonna 2010 hallinnollisten menettelyiden keventämisen jälkeen.

Kuvio 2: Kasautumisestimaatit vuodesta 2000 vuoteen 2015

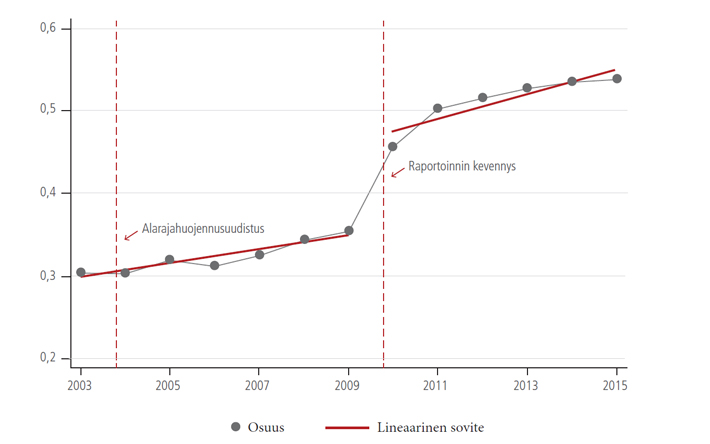

Yritykset voivat liittyä ALV-rekisteriin myös vapaaehtoisesti vaikka yrityksen liikevaihto ei ylittäisikään ALV-alarajaa. Yksi merkittävä syy vapaaehtoiseen rekisteröitymiseen on se, että vain rekisteröitynyt yritys voi vähentää ostojensa ALV:n. Tällöin erityisesti niillä yrityksillä, joiden ostot suhteessa myynteihin ovat suuret, on kannustin rekisteröityä vapaaehtoisesti. Huojennusjärjestelmän käyttöönotto ja hallinnollisten menettelyiden keventäminen molemmat pienensivät vapaaehtoisen rekisteröitymisen aiheuttamia kustannuksia. Kuviossa 3 on esitetty vapaaehtoisesti ALV-rekisterissä olevien rajan alapuolisten yritysten osuuden kehitys vuosina 2003–2015. ALV-huojennuksen myötä vapaaehtoisesti rekisterissä olevat yritykset eivät käytännössä maksaneet ALV:a lainkaan, sillä huojennus koski myös rajan alapuolisia yrityksiä.

Emme kuitenkaan havaitse, että tämä uudistus olisi lisännyt vapaaehtoista rekisteröitymistä. Sen sijaan vapaaehtoinen rekisteröityminen kasvoi merkittävästi kun hallinnollisia kustannuksia kevennettiin. Tämä tulos vahvistaa käsitystä hallinnollisten kulujen keskeisestä roolista pienille yrityksille.

Kuvio 3: Vapaaehtoisesti rekisterissä olevien yritysten osuus ALV-alarajan alapuolella olevista yrityksistä

ALV-alarajan aiheuttamien työllisyysvaikutusten voidaan arvioida olevan hyvin pieniä, sillä lähellä rajaa olevien yritysten palkattujen työntekijöiden lukumäärä on yleisesti hyvin pieni. Aineistossamme liikevaihtovälillä 1 500–20 000 euroa olevien yritysten työntekijöiden lukumäärä on keskimäärin 0,2 yritystä kohden. Tutkimuksessa emme myöskään havaitse muutosta työntekijöiden tai maksettujen palkkojen

määrässä ALV-alarajan ylä‐ tai alapuolella emmekä ALV‐huojennuksen voimaantulon tai hallinnollisten kulujen alenemisen jälkeen. Tämä tarkoittaa sitä, että ALV‐alarajalla ja ALV‐huojennuksella ei ole merkittävää työllisyysvaikutusta. Emme myöskään havaitse, että ALV-huojennuksen käyttöönotolla tai hallinnollisten kustannusten alentamisella olisi ollut vaikutusta pienten yritysten lukumäärään tai uusien

yritysten syntymiseen.

Vuonna 2016 korotetun ALV-alarajan vaikutukset

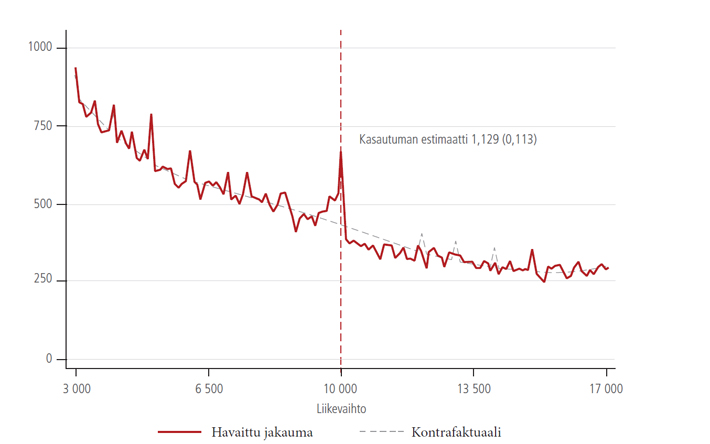

Kuviossa 4 esitetään yritysjakauma lähellä 10 000 euron rajaa vuonna 2016, jolloin ALV-alarajaa korotettiin Suomessa aikaisemmasta 8 500 eurosta 10 000 euroon. Alarajan nostaminen pienensi yritysjakauman vääristymää enemmän kuin aikaisemmat toimenpiteet. Hallinnollisten kustannusten alentamisen jälkeen vuosina 2004–2010 ALV-rajan alapuolella oli edelleen lähes kolminkertaisesti yrityksiä verrattuna tilanteeseen, jossa alarajaa ei olisi (ks. kuvio 2). Raportoinnin kevennyksen jälkeen vuosina 2010–2015 kasautuma oli keskimäärin 1,9 eli yrityksiä oli yhä rajan alapuolella lähes kaksinkertaisesti verrattuna kontrafaktuaalin (ks. kuvio 2). Vuonna 2016 kasautuma oli enää 1,1. Kuviosta 4 nähdään myös, että vanhalla 8 500 euron rajalla ei ole enää lainkaan kasautumista, joten yritykset muuttivat käyttäytymistään nopeasti heti ensimmäisenä vuotena uudistuksen jälkeen. Kansainväliseen tutkimuskirjallisuuteen verrattuna havaitsemme myös, että nykyisen alarajan vaikutukset ovat samaa kokoluokkaa kuin huomattavasti korkeamman liikevaihdon tasolla (noin 100 000 euroa) olevan Ison-Britannian ALV-alarajan (ks. Liu ym. 2017).

Kuvio 4: Yritysjakauma ja kasautumisestimaatti 10 000 euron ALV-alarajan ympäristössä vuonna 2016

ALV-alarajan korottamisen vaikutukset tutkimustiedon perusteella

Viimeaikaisessa julkisessa keskustelussa on usein nostettu esiin ALV-alarajan korottaminen nykyisestä 10 000 eurosta esimerkiksi jopa 50 000 euroon. Tutkimustiedon perusteella on todennäköistä, että mahdollisen korotuksen jälkeen ALV-järjestelmän hallinnolliset kustannukset ovat edelleen yrityksen käyttäytymiselle verotuksen tasoa tärkeämpi tekijä. Samaan aikaan näinkin merkittävä rajan korotus voi kuitenkin aiheuttaa erityyppisten vaikutusten syntymisen verrattuna nykyiseen melko alhaiseen rajaan. Hallinnolliset kulut ovat mahdollisesti vähemmän tärkeitä isommille yrityksille, mikä todennäköisesti pienentäisi kasautumisen määrää rajalla ja täten yritysjakauman vääristymää. Ranskalaisella aineistolla tehdyssä tutkimuksessa havaitaan kuitenkin, että verotuksen monimutkaisuus aiheuttaa suuria kustannuksia myös hiukan suuremmille yrityksille (Akcigit ym. 2019). Tutkimustieto hallinnollisten kulujen vaikutuksesta erikokoisille yritykselle on kuitenkin hyvin vähäistä, joten kattavampia arvioita tämän ilmiön merkittävyydestä on hankala muodostaa.

Toisaalta aiemmassa kansainvälisessä tutkimuskirjallisuudessa on havaittu, että yritykset voivat reagoida rajaan myös siten, että isompia yrityksiä pilkotaan useiksi pienemmiksi yrityksiksi, joiden liikevaihto asettuu juuri rajan alapuolelle (Onji 2009). Suomen nykyisessä järjestelmässä tätä ei tulostemme mukaan laajamittaisesti tapahdu, mutta rajan kasvattaminen voi lisätä tämänkaltaisten vaikutusten syntymistä. Lisäksi rajan korottaminen esimerkiksi 50 000 euroon saattaa jo saada aikaan jonkinlaisia työllisyysvaikutuksia, vaikka niiden ei voi olettaa olevan erityisen merkittäviä. Yritysrekisteriaineistossamme 40 000–60 000 euron liikevaihdon yrityksistä vain joka neljännellä on ylipäätään yksi tai useampi työntekijä, ja tämän kokoluokan yrityksillä on keskimäärin vain noin 0,5 työntekijää. ALV-sääntöjen muuttamisella ei siten luultavimmin ole merkittävää vaikutusta pienten yritysten työllistämispäätöksiin. Tutkimustulostemme perusteella ALV-alarajahuojennuksen mahdollinen poistaminen alarajan noston yhteydessä ei myöskään aiheuta mittavia vaikutuksia, eikä täten luo esimerkiksi merkittäviä kilpailuvääristymiä yritysten välille.

Yhteenvetona voidaan todeta, että nykyinen 10 000 euron alaraja ei aiheuta erityisen merkittäviä vääristymiä yritysjakaumassa, joten rajan korottamiselle ei ole tästä näkökulmasta välttämätöntä tarvetta. Toisaalta ALV-alarajan nosto ei myöskään todennäköisesti aiheuttaisi kovin merkittäviä vaikutuksia yritysten käyttäytymiseen. Huomattavan ALV-alarajan korotuksen vaikutusten tarkempi etukäteisarviointi on kuitenkin vaikeaa. ALV-velvollisuuden poistuminen suurelta joukolta pieniä yrityksiä muuttaa niiden toimintaympäristöä melko radikaalisti, jolloin on mahdollista, että aiemman tutkimuksen perusteella tehdyt päätelmät eivät kaikilta osin päde. Erityisen tärkeää olisikin tutkia ja seurata huolellisesti alarajan korottamisen vaikutuksia yritysten käyttäytymiseen. Lisäksi yritysten raportointivelvollisuuksien keventäminen edelleen on tutkimustulosten perusteella tehokas tapa vähentää ALV-alarajan ja muiden vastaavien verosääntöjen haitallisia vaikutuksia.

Kirjallisuus:

- Akcigit, U., Aghion, P., Lequien, M., ja Stantcheva, S. 2019. Tax Simplicity and Heterogeneous Learning. NBER Working Paper 24049.

- Harju, J., Matikka, T. ja Rauhanen, T. 2019. Compliance costs vs. tax incentives: Why do entrepreneurs respond to size-based regulations? Journal of Public Economics 173: 139-164, 2019.

- Kleven, H. 2016. Bunching. Annual Review of Economics 8: 435–464.

- Liu, L., Lockwood, B. and Almunia, M. 2017. VAT notches, voluntary registration, and bunching. Working paper.

- Onji, K. (2009). The response of firms to eligibility thresholds: Evidence from the Japanese value‐added tax. Journal of Public Economics, 93: 766–775.

Jarkko Harju, Johtava tutkija

Jarkko Harjun erikoisalaa on verotuksen ja sosiaaliturvan vaikutukset henkilöiden ja yritysten tekemiin valintoihin ja päätöksiin.

Tuomas Matikka, Erikoistutkija

Tuomas Matikan erikoisalueita ovat verotuksen ja sosiaaliturvan vaikutusta henkilöiden ja yritysten tekemiin valintoihin ja päätöksiin.