Suomen energiaverotus suosii energiaintensiivisiä suuryrityksiä

21.6.2016 Saara Tamminen Kimmo Ollikka Marita Laukkanen

Suomen energiaverotus suosii energiaintensiivisiä suuryrityksiä

Suomen energiaverotusta kiristettiin 2011. Samalla polttoaineiden ja sähkön verotus muutettiin aiempaa enemmän hiilidioksidipäästöihin perustuvaksi. Energiaintensiivisen teollisuuden verotusta kuitenkin huojennettiin jo 2012 kilpailukyvyn turvaamiseksi. Huojennus yli kymmenkertaisti energiaveronpalautuksiin oikeutettujen yritysten määrän. Maksettujen palautusten arvo kasvoi samalla vajaasta 10 miljoonasta eurosta yli 200 miljoonaan euroon. Palautusjärjestelmästä on muodostunut mittava energiaintensiivisen tuotannon verotuki.

VATT:n tuoreen tutkimuksen mukaan veronpalautusjärjestelmä ei ole parantanut energiaintensiivisen teollisuuden kilpailukykyä. Valtio siis menettää vuosittain 200 miljoonaa euroa verotuloja saamatta rahoille vastinetta.

Vuoden 2011 verouudistuksen yhtenä tavoitteena oli vähentää hiilidioksidipäästöjä. Energiaintensiivisen teollisuuden veronpalautukset kuitenkin poistavat kannustimet etsiä vähäpäästöisempiä ratkaisuja ja parantaa energiatehokkuutta.

VATT:n tutkimuksen perusteella on syytä kysyä, miksi julkisia varoja hukataan energiaintensiivisten yritysten verotukeen. Asetettuja tavoitteita niillä ei saavuteta. Tuki ei näytä parantavan yritysten kilpailukykyä. Samalla tuki vesittää energiaverotuksen ilmastotavoitteet.

Suomen energiaverotuksen tavoitteena on sekä kerätä valtiolle verotuloja että hillitä energian kulutusta ja hiilidioksidipäästöjä osana ilmastopoliittisia ponnisteluja. Energiaverotus ei kohdistu kaikkiin samalla tavoin. Kotitaloudet, kauppa ja palvelut maksavat sähköstä korkeampaa veroa kuin teollisuus, konesalit ja kasvihuoneet. Veroineen kaupan ja palveluiden sähkön hinta on 15-25 prosenttia korkeampi kuin teollisuuden sähkön hinta. Lisäksi energiaintensiiviseksi katsottu tuotanto on oikeutettu tuntuviin energiaverojen palautuksiin.1

Energiaverotus tasapainoilee ilmasto- ja teollisuuspolitiikan vastakkaisten tavoitteiden välillä. Pariisin ilmastosopimuksen tavoitteisiin pääseminen vaatii energiatehokkuuden kasvattamista ja energiankulutuksen vähentämistä, mikä onnistuu taloustieteellisen tutkimuksen mukaan parhaiten nostamalla energian hintaa verotuksen avulla.

Teollisuussähkön alhaisempi veroluokka ja energiaverojen palautukset taas palvelevat teollisuuspoliittisia tavoitteita. Hallitus pyrkii turvaamaan suomalaisen teollisuuden kansainvälisen kilpailukyvyn pitämällä energian edullisena ja kustannukset kurissa. Halpa energia on kuitenkin ristiriidassa ilmastopolitiikan tavoitteiden kanssa, sillä se heikentää kannustimia kasvattaa tuotannon energiatehokkuutta ja vähentää kulutusta.

Päästöjä ei myöskään vähennetä kustannustehokkaasti, kun yritysten kohtaama päästöjen hinta (hiilidioksidivero) eroaa talouden sektoreiden välillä veronpalautusjärjestelmän seurauksena. Kustannustehokas päästöjen vähentäminen edellyttää, että viimeisimmän hiilidioksiditonnin päästövähennyksen kustannus on kaikissa päästölähteissä sama. Muuten kokonaiskustannuksia voitaisiin laskea vähentämällä päästöjä lisää siellä, missä päästövähennyksen kustannukset ovat pienimmät.

Energiaverojen palautusjärjestelmästä on muodostunut mittava energiaintensiivisen tuotannon verotuki. Palautuksiin ovat oikeutettuja yritykset, joiden maksamat energiaverot ylittävät tietyn prosenttiosuuden yrityksen jalostusarvosta.2 Energiaverotusta kiristettiin 2011, mikä lisäsi energiaintensiivisen tuotannon maksamia veroja. Energiaverojen palautuksen kynnysarvoa kuitenkin laskettiin 2012, mikä toi aikaisempaa suuremman joukon yrityksiä palautuksen piiriin.3

Sekä energiaverojen palautuksia saaneiden yritysten lukumäärä että euromääräiset palautukset ovat yli kymmenkertaistuneet näiden muutosten jälkeen. Kun vuonna 2010 palautuksia sai 13 yritystä, vuonna 2014 palautusta saaneita yrityksiä oli yli 140. Samassa ajassa palautusten vuosittainen kokonaissumma kasvoi 7 miljoonasta eurosta yli 200 miljoonaan euroon.

Kansainvälinen tutkimus ei tue väitteitä energiaverotuksen kilpailukykyvaikutuksista

Energiakustannusten nousu ympäristöperusteisten maksujen takia on herättänyt huolta energiaintensiivisen teollisuuden kansainvälisestä kilpailukyvystä ympäri Eurooppaa. Siksi energiaintensiiviselle teollisuudelle on kohdennettu energiaverojen huojennuksia Suomen lisäksi monissa muissa maissa. Mutta onko huojennuksille ollut todellista tarvetta?

Englannissa tehtyjen tutkimusten mukaan hiilidioksidin verotus ja EU:n kasvihuonekaasujen päästökauppa eivät ole juurikaan vaikuttaneet yritysten, toimialojen tai maiden kilpailukykyyn, tuotantomääriin tai työvoimaan. Sen sijaan hiilidioksidipäästöjen hinnoittelu on jossain määrin onnistunut alentamaan yritysten kasvihuonekaasupäästöjä ja energiaintensiteettiä.4

Saksan energiaintensiivisen teollisuuden verohelpotuksien ei myöskään ole tutkimuksissa havaittu vaikuttaneen teollisuuden kilpailukykyindikaattoreihin tai työvoimaan. Tutkijat ovatkin todenneet, että huojennukset voitaisiin poistaa vaikuttamatta yritysten kilpailukykyyn.5

Energiaintensiivisen teollisuuden energiaveronpalautus suosii suuria yrityksiä ja heikentää ilmastotoimien kustannustehokkuutta

Energiaveroa maksetaan nestemäisistä polttoaineista, sähköstä ja lämmön tuotantoon käytetyistä polttoaineista, kuten kivihiilestä ja maakaasusta. Mikäli yrityksen maksamat energiaverot ylittävät 0,5 prosenttia yrityksen jalostusarvosta, yritys voi saada veronpalautuksena takaisin 85 prosenttia kynnysarvon ylittävästä veron määrästä.

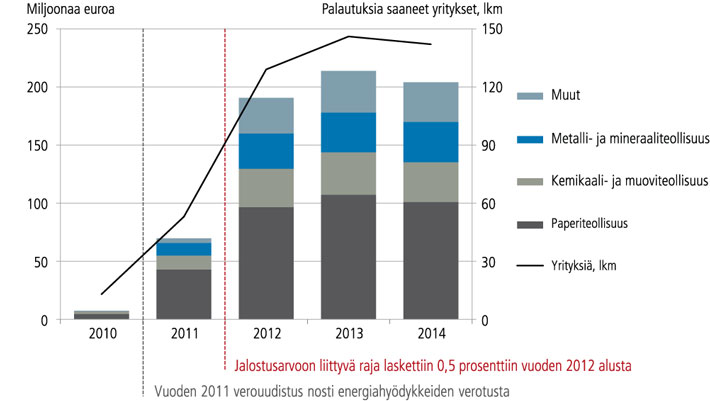

Kuviossa 1 musta viiva kuvaa energiaverojen palautuksia saaneiden yritysten määrää ja palkit palautusten kokonaisarvoa vuosina 2010–2014. Kuviossa näkyvät energiaverotuksessa äskettäin tehtyjen muutosten vaikutukset energiaverojen palautuksiin. Vuoden 2011 verouudistus nosti yritysten maksamia energiaveroja ja kasvatti samalla energiaveron palautuksiin oikeutettujen yritysten lukumäärää. Vuonna 2012 palautuksiin oikeuttavaa rajaa laskettiin. Aiemmin palautusta saivat yritykset, jotka maksoivat energiaveroja yli 3,7 prosenttia jalostusarvostaan. Nyt raja putosi 0,5 prosenttiin. Kynnysarvon lasku nosti palautuksia saavien yritysten lukumäärän noin 140 yritykseen ja kolminkertaisti palautusmäärät vuoteen 2011 verrattuna, nostaen ne vuosittain noin 200 miljoonaan euroon.

Myös palautusten osuus maksetuista veroista nousi samalla. Vuosina 2010–2011 energiaveronpalautusten piiriin kuuluneet yritykset saivat kokonaisuudessaan takaisin alle puolet maksamistaan energiaveroista. Kynnysarvon laskun jälkeen vuosina 2012–2014 yritykset saivat kokonaisuudessaan takaisin 70 prosenttia kaikista maksamistaan energiaveroista.

Veronpalautusjärjestelmä suosii suuria energiaintensiivisiä yrityksiä, sillä veronpalautuksesta suoritetaan vain 50 000 euroa ylittävä osuus. Euromääräisesti suuria energiaveroja maksavat yritykset saivatkin suhteessa suurimmat palautukset, enimmillään lähes 80 prosenttia yrityksen alun perin maksamista energiaveroista.6

Veronpalautusjärjestelmä heikentää päästövähennysten kustannustehokkuutta. Yhteiskunnan kannalta kustannustehokkuus edellyttää, että viimeisen päästöyksikön kustannus on kaikissa yrityksissä yhtä suuri. Nyt energiaintensiivisimpien toimialojen yritykset maksavat esimerkiksi viimeisestä käyttämästään kivihiilitonnista veroa 20 euroa, kun muut yritykset maksavat 130 euroa. Kustannustehokkuus jää hallitusohjelman kauniiksi puheeksi.

Kuvio 1. Energiaveronpalautuksien kokonaismäärä ja palautuksia saaneiden yritysten lukumäärä

Teollisuus saa mittavaa verotukea myös alennetun sähköverokannan kautta

Energiaintensiivisen teollisuuden veronpalautusten lisäksi teollisuus maksaa huomattavasti alhaisempaa sähköveroa kuin kotitaloudet tai palvelun ja kaupan alan yritykset. Teollisuuden, konehuoneiden ja kasvihuoneiden sähkövero on vuoden 2011 verouudistuksen jälkeen ollut 0.0069 €/kWh, kun kotitaloudet, palvelut ja kauppa ovat maksaneet veroa 0.0169-0.0189 €/kWh. Valtio tuki teollisuutta alennetulla sähköverolla vuosina 2012-2014 noin 400 miljoonalla eurolla vuodessa. Tästä tuesta energiaintensiivisen teollisuuden veronpalautusten piiriin kuuluvat yritykset saivat lähes 80 prosenttia7

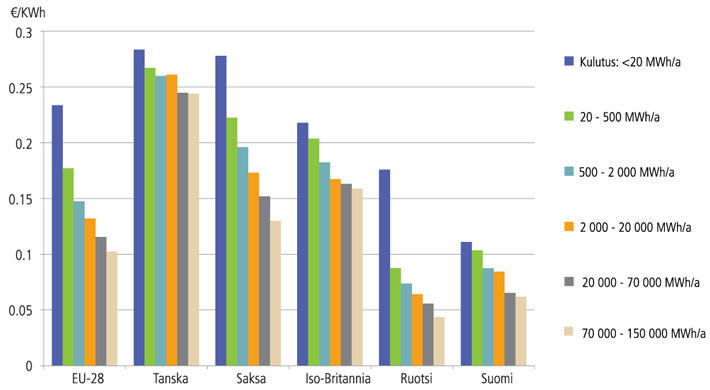

Kuvio 2 vertaa teollisuuden sähkön hintaa mukaan lukien verot ja muut maksut Suomessa ja muualla Euroopassa. 8 Kuten kuvio kertoo, teollisuus maksaa sähköstä Suomessa huomattavasti vähemmän kuin esimerkiksi Tanskassa, Saksassa ja Britanniassa. Sähkön hinnasta ei siis löydy perusteita paljon sähköä käyttävän teollisuuden energiaverojen palautuksille - teollisuuden kilpailukyky ei ole ainakaan sähkön hinnasta kiinni.

Kuvio 2. Teollisuuden sähkön hinnat mukaan lukien verot ja maksut Suomessa ja muualla Euroopassa vuoden 2015 toisella puoliskolla

Lähde: Eurostat.

Paperiteollisuus sai suurimman osan veronpalautuksista

Euromääräisesti suurimman osan veronpalautuksista sai paperiteollisuus yli 50 prosentin osuudella. Seuraavaksi suurimpia toimialoja olivat kemikaali- ja muoviteollisuus 17 prosentin osuudella sekä metalli- ja mineraaliteollisuus 16 prosentin osuudella. Näiden toimialojen yritykset ovat suhteellisen suuria ja kuluttavat paljon energiaa.

Suhteessa liikevaihtoon kyseisten toimialojen yritykset eivät kuitenkaan maksaneet energiaveroa erityisen paljon. Paperiteollisuudessa, kemikaali- ja muoviteollisuudessa sekä metalli- ja mineraaliteollisuudessa energiaverot olivat 1-2 prosenttia liikevaihdosta vuosina 2010-2014, kun taas suhteellisen pienet maa- ja metsätalousyritykset maksoivat energiaveroa 3-5 prosenttia liikevaihdostaan. (Taulukko 1).

Taulukko 1. Energiaverojen suhde liikevaihtoon ja energiaveronpalautusten osuus kaikista maksetuista energiaveroista

| Energiaverot suhteessa liikevaihtoon, keskiarvo | Palautuksien osuus maksetuista veroista | ||||

| 2010 | 2011-2014, keskiarvo |

2010 | 2011 | 2012-2014, keskiarvo |

|

| Maa- ja metsätalous | n.a. | 4,1 % | n.a. | 23,5 % | 33,7 % |

| Kaivostoiminta | n.a. | 1,1 % | n.a. | n.a. | 51,3 % |

| Elintarviketeollisuus | 1,6 % | 1,4 % | 35,7 % | 51,5 % | 48,6 % |

| Saha- ja puuteollisuus | n.a. | 0,4 % | n.a. | n.a. | 35,0 % |

| Paperiteollisuus | 1,0 % | 1,4 % | 45,8 % | 37,1 % | 71,9 % |

| Kemikaali- ja muoviteollisuus | 2,6 % | 2,0 % | 34,0 % | 62,0 % | 49,6 % |

| Metalli- ja mineraaliteollisuus | n.a. | 0,9 % | n.a. | 33,6 % | 51,4 % |

| "Tukkukauppa" | n.a. | 1,0 % | n.a. | n.a. | 50,7 % |

| Muut | n.a. | 1,3 % | n.a. | 32,5 % | 47,9 % |

Lähteet: Tulli, Valtiovarainministeriö ja Yrtti-tietokanta. n.a viittaa siihen, että yrityksiä on 0-2 kyseisessä solussa ja sen takia niiden tarkkaa määrää ei voi paljastaa. Luokassa “Muut” on muun muassa tekstiili- ja vaateteollisuuden ja koneiden valmistukseen keskittyneitä yrityksiä. "Tukkukauppaan" kuuluvat yritykset ovat luokitelleet itsensä kuuluvaksi tukkukauppa -toimialaan, mutta ne ovat energiaintensiivisiä. Niiden kohdalla vertailu toimialan muihin yrityksiin ei ole mahdollista.

Paperiteollisuus sai myös suurimmat veronpalautukset suhteessa maksettuihin energiaveroihin. Vuosina 2012–2014 paperiteollisuusyritykset saivat veronpalautuksina takaisin keskimäärin 72 prosenttia maksamistaan energiaveroista kun maa- ja metsätalouden palautukset olivat keskimäärin 34 prosenttia.

Energiaveronpalautuksia saivat pääosin vientiyritykset ja kansainväliset konsernit

Koska energiaintensiivisen teollisuuden veronpalautusjärjestelmän tavoitteena on turvata energiaa paljon käyttävän teollisuuden kansainvälinen kilpailukyky, on tärkeää kysyä, suuntautuvatko veronpalautuksia saaneet yritykset kansainvälisille markkinoille. Tältä osin järjestelmä on onnistunut – vuosina 2011-2014 vientiyritysten osuus palautuksia saaneista yrityksistä on vaihdellut 78 ja 86 prosentin välillä. Myös määrällisesti suurin osa palautuksista, 97-99 prosenttia, kohdentui vientiyrityksille. (Taulukko 2).

Kansainvälisiin konserneihin kuuluvien yritysten on mahdollista siirtää voittoja muissa maissa sijaitseviin, saman konsernin alla toimiviin yhtiöihin. Tämä voi vaikuttaa Suomessa sijaitsevan yhtiön jalostusarvoon ja siten suoraan veronpalautuksen määrään: yrityksen veronpalautus kasvaa, mikäli sen jalostusarvo laskee. Palautuksia vuosina 2011–2014 saaneista yrityksistä 60–70 prosenttia kuului kansainvälisiin konserneihin, ja euromääräisesti lähes 95 prosenttia palautuksista meni kansainvälisiin konserneihin kuuluville yrityksille. (Taulukko 2).

Kuuluminen kansainväliseen konserniin ei suoraan viittaa jalostusarvon keinotekoiseen muokkaamiseen siirtämällä voittoja konsernin yhtiöiden välillä. Palautusosuuden sitominen yrityksen jalostusarvoon antaa kuitenkin konserniyhtiöille mahdollisuuden halutessaan siirtää voittojaan ja vaikuttaa siten maksamiinsa lopullisiin energiaveroihin.

Taulukko 2. Energiaverojen suhde liikevaihtoon ja energiaveronpalautusten osuus kaikista maksetuista energiaveroista

| Kansainvälistyminen | Osa kansainvälistä konsernia? | ||||

| Verovuosi | Kotimainen | Vain tuontia | Vientiyritys | Ei | Kyllä |

| 2010 | n.a. | n.a. | 92 % | 23,1 % | 76,9 % |

| 2011 | 9 % | 13 % | 78 % | 37,0 % | 63,0 % |

| 2012 | 5 % | 9 % | 87 % | 31,3 % | 68,8 % |

| 2013 | 3 % | 9 % | 88 % | 33,1 % | 66,9 % |

| 2014 | n.a. | 13 % | 86 % | 42,4 % | 57,6 % |

Lähteet: Tulli, Valtiovarainministeriö ja Yrtti-tietokanta. Oma analyysi.

Ei viitteitä vaikutuksista kilpailukykyyn

VATT selvitti tuoreessa tutkimuksessaan, parantavatko energiaveronpalautukset niitä nauttivien yritysten kilpailukykyä. 9 Käytettävissä olevat aineistot eivät mahdollista syy-seuraus-suhteen osoittamista veronpalautusten ja yritysten menestyksen välillä. Energiaveronpalautuksia saaneiden yritysten menestyksen vertaaminen yritysten menestykseen ennen kuin ne tulivat palautusten piiriin tai muiden samalla toimialalla toimivien yritysten kilpailukykymittareihin antaa kuitenkin osviittaa siitä, onko palautuksilla ja yritysten menestyksellä yhteyttä.

Energiaveronpalautuksia saavat olivat keskimääräistä suomalaista teollisuusyritystä suurempia ja tuottavampia jo ennen kuin alkoivat saada palautuksia. Palautuksiin oikeutettujen yritysten liikevaihdot eivät ole juurikaan muuttuneet viisivuotisjaksoilla ennen veronpalautuksen piiriin tuloa ja sen jälkeen. Myös yritysten henkilömäärät ja tuottavuudet ovat olleet varsin samanlaisia ennen veronpalautusten piiriin tuloa ja sen jälkeen.

Kannattavuuden osalta energiaveron palautuksiin oikeutetut yritykset eivät juuri poikkea teollisuusyrityksistä keskimäärin. Tutkimus mittasi yritysten kannattavuutta sekä pääoman tuottoasteella että yrityksen nettovoittomarginaalilla. 10 Energiaveronpalautuksia saavien yritysten nettovoittomarginaaleista ei löytynyt eroja viisivuotisjaksoilla ennen veronpalautuksien piiriin tuloa ja sen jälkeen.

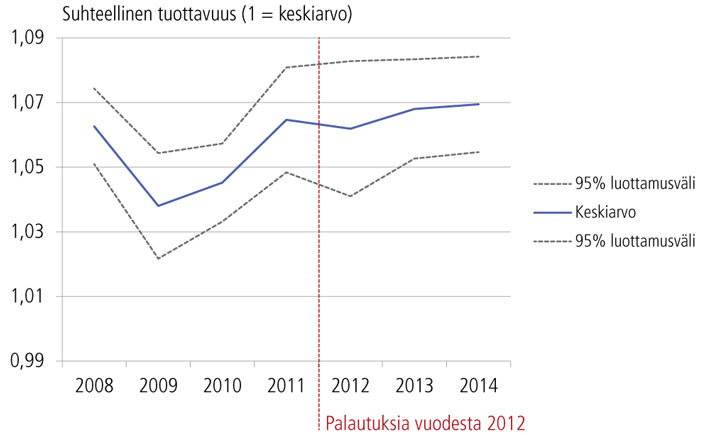

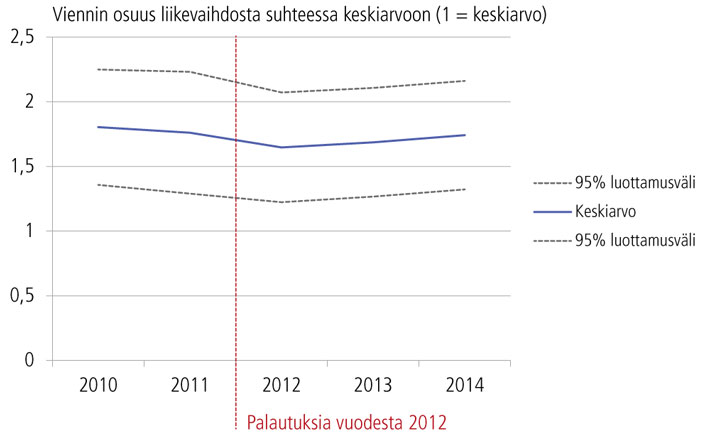

Kuvioissa 3 & 4 näkyvät energiaveronpalautuksia vuodesta 2012 saaneiden yritysten tuottavuustaso ja nettovoittomarginaalit suhteessa saman toimialan muihin yrityksiin. 11 Palautuksia saaneiden yritysten tuottavuus notkahti vuosina 2009–2010 enemmän kuin saman toimialan muiden yritysten tuottavuus keskimäärin, koska suurin osa palautuksia saaneista yrityksistä on vientiyrityksiä. Yritysten suhteellinen tuottavuus palasi kuitenkin vuoden 2008 tasolle jo ennen kuin ne tulivat energiaverojen palautusjärjestelmän piiriin vuonna 2012.

Kuvio 3. Vuodesta 2012 palautuksia saaneiden yritysten tuottavuus ennen ja jälkeen vuoden 2012

Kuvio 4. Vuodesta 2012 palautuksia saaneiden yritysten kannattavuus ennen ja jälkeen vuoden 2012

Kuvio 5. Vuodesta 2012 palautuksia saaneiden yritysten viennin määrä ennen ja jälkeen vuoden 2012

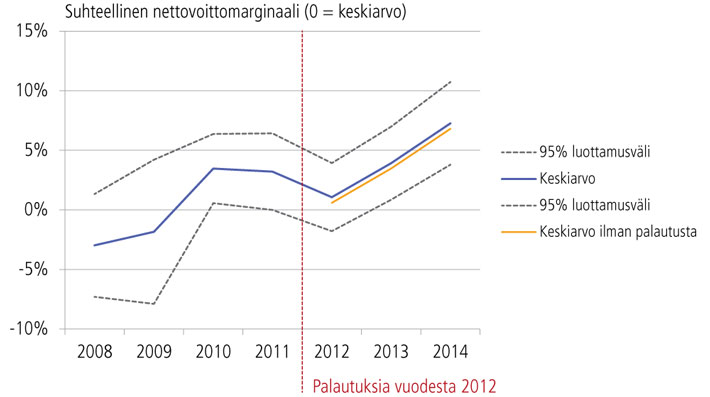

Energiaveronpalautuksia saaneiden yritysten nettovoittomarginaalilla mitattu suhteellinen kannattavuus sen sijaan on kasvanut huomattavasti vuoden 2012 jälkeen. Kuviossa 4 muiden teollisuusyritysten keskimääräinen nettovoittomarginaali on normeerattu nollaan prosenttiin. Keskimäärin palautusjärjestelmän piiriin kuuluvien yritysten nettovoittomarginaali oli oman toimialan keskiarvoa korkeampi jo vuosina 2010–2011, ja vuodesta 2012 palautuksia saaneiden yritysten nettovoittomarginaali on kasvanut suhteessa muihin yrityksiin.

Kuviosta 4 näkyy myös, mikä yritysten suhteellinen nettovoittomarginaali olisi ollut vuosina 2012–2014 ilman energiaverojen palautuksia (oranssi viiva). Veronpalautusten vaikutus nettovoittomarginaaleihin on ollut minimaalinen. Veronpalautuksia saaneiden yritysten nettovoittomarginaalit olisivat olleet merkittävästi saman toimialan keskiarvoa parempia myös ilman veronpalautuksia. Suhteellisen kannattavuuden kohentumista selittää siis jokin muu tekijä kuin energiaverojen palautukset.

Kuvio 5 kuvaa energiaveronpalautuksia saaneiden yritysten suhteellista viennin intensiivisyyttä, eli viennin suhdetta liikevaihtoon verrattuna saman toimialan muihin yrityksiin. Kuviosta selviää, että vuodesta 2012 palautuksia saaneiden yritysten viennin suhde liikevaihtoon on ollut keskimäärin lähes kaksinkertainen verrattuna muihin saman toimialan yrityksiin. Kuviosta ilmenee myös, että viennin intensiivisyys ei ole muuttunut yritysten tultua veronpalautuksien piiriin vuonna 2012.

VATT:n tutkimus tarkasteli energiaveron palautusten ja kilpailukyvyn yhteyttä myös tilastollisin menetelmin.12 Kilpailukyvyn mittareina tutkimus käytti yrityksen tuottavuutta, liikevaihtoa, nettovoittomarginaalia, pääoman tuottoastetta sekä viennin arvoa. Tutkimus ei löytänyt tilastollisesti merkitsevää korrelaatiota veronpalautusten ja yhdenkään kilpailukykyindikaattorin välillä.

Aineistorajoitteiden vuoksi tuloksista ei voi varsinaisesti päätellä, onko veronpalautuksien ja kilpailukyvyn välillä syy-seuraus-suhdetta. Korrelaation puuttuminen veronpalautusten ja kilpailukykymuuttujien välillä antaa kuitenkin vahvan viitteen siitä, ettei veronpalautuksilla ole ollut olennaista vaikutusta yritysten kilpailukykyyn.

Energianintensiivisen teollisuuden veronpalautukset voitaisiin poistaa ilman kilpailukykyvaikutuksia

Energiaverojen palautuksia ei VATT:n tuoreen tutkimuksen mukaan voi perustella kilpailukyvyllä. Energiaveron palautusten ja yritysten kansainvälisen kilpailukyvyn tai yleisen menestymisen väliltä ei löydy tilastollista yhteyttä. Veronpalautuksia saaneiden yritysten kilpailukyvyssä ei ole tapahtunut merkittäviä muutoksia sen jälkeen, kun yritykset ovat tulleet veronpalautusjärjestelmän piiriin.

Energiaverojen palautusjärjestelmän poisto aiheuttaisi noin prosentin hinnannostopaineen veronpalautusta saaneiden yritysten lopputuotteiden hintoihin. Kansainväliset tekijät kuten valuuttakurssien vaihtelu, öljyn maailmanmarkkinahinta ja kauppapoliittiset ratkaisut vaikuttavat todennäköisesti hintoihin huomattavasti enemmän.

Näiden havaintojen perusteella energianintensiivisen teollisuuden veronpalautukset voitaisiin poistaa vaikuttamatta yritysten kilpailukykyyn. Tämä lisäisi valtion verokertymää ja mahdollistaisi talouden tehokkuutta vääristävän verotuksen (esimerkiksi työn verotus) alentamisen.

Energiaverotuksen päivittäminen parantaisi myös Suomen mahdollisuuksia saavuttaa ilmastotavoitteensa. Energiaintensiivisen teollisuuden veronpalautukset vesittävät kannustimet etsiä vähäpäästöisempiä ratkaisuja ja parantaa energiatehokkuutta. Päästöjen vähentäminen kustannustehokkaasti ei myöskään toteudu, kun osa yrityksistä maksaa viimeisestä käyttämästään kivihiilitonnista veroa 20 euroa ja osa 130 euroa.

On syytä kysyä, miksi pääasiassa kansainvälisiä paperiteollisuuden, kemikaali- ja muoviteollisuuden sekä metalli- ja mineraaliteollisuuden yrityksiä tuetaan vuosittain noin 200 miljoonan euron verotuella. Tuki ei näytä parantavan yritysten kilpailukykyä. Samalla tuki on ristiriidassa Suomen ilmastotavoitteiden kanssa.

Viitteet:

- 1. Yritys on oikeutettu energiaverojen palautuksiin, mikäli sen sähköstä ja polttoaineista maksamat valmisteverot ylittävät yrityksen jalostusarvoon sidotun kynnysarvon.

- 2. Jalostusarvo on tilikauden liikevoiton, poistojen, arvonalennusten ja henkilöstökulujen summa. Jos jalostusarvo on negatiivinen, kynnysarvo on nolla.

- 3. Ennen muutosta yritys oli oikeutettu palautuksiin, mikäli sen maksamat energiaverot olivat vähintään 3,7 prosenttia yrityksen tuotantotoiminnan tuottamasta arvonlisäyksestä eli yrityksen jalostusarvosta. Vuoden 2012 alusta alkaen tätä kynnysarvoa laskettiin 0,5 prosenttiin jalostusarvosta.

- 4. Arlinghaus, J. (2015). Impacts of Carbon Prices on Indicators of Competitiveness: A Review of Empirical Findings. OECD Environment Working Papers, No. 87, OECD Publishing, Paris ja Martin, R., de Preux, L., & Wagner, U. (2014). The impacts of a carbon tax on manufacturing: Evidence from microdata. Journal of Public Economics 117.

- 5. Flues, F., & Lutz, B.J. (2015). Competitiveness Impacts of the German Electricity Tax. OECD Environment Working Papers, No. 88, OECD Publishing, Paris.

- 6. Palautus lasketaan seuraavasti: Palautus = (Energiaverot – Jalostusarvo x 0,5%) x 85% - 50000.

- 7. Lähteet: Tulli ja valtiovarainministeriö. Verotuki arvioidaan laskemalla teollisuuden toteutunutta energiankulutusta vastaava vero käyttäen kotitalouksien, kaupan ja palveluiden korkeampaa verokantaa ja vähentämällä tästä kuvitteellisesta verokertymästä teollisuuden alhaisemman verokannan mukaiset verot.

- 8. Kuviossa näytetään tiedot vain alle 150 000 MWh vuodessa kuluttavien teollisuusyritysten sähkön hinnoista, sillä tiedot yli 150 000 MWh vuodessa kuluttavien yritysten hinnoista ovat puutteellisia. Energiaveronpalautuksiin oikeutetuista yrityksistä noin 75 prosenttia kuluttaa alle 150 000 MWh vuodessa.

- 9. Harju, J, Hokkanen, T., Laukkanen, M., Ollikka, K. & Tamminen, S. (2016). Vuoden 2011 energiaverouudistuksen vaikutusten arviointia. Valtioneuvoston selvitys- ja tutkimustoiminnan julkaisusarja (tulossa).

- 10. Nettovoittomarginaali on yrityksen tulos verojen jälkeen suhteutettuna liikevaihtoon.

- 11. Tuottavuus on yrityksen arvonlisäys työntekijää kohden ja nettovoittomarginaali yrityksen tulos verojen jälkeen suhteutettuna liikevaihtoon.

- 12. Harju, J, Hokkanen, T., Laukkanen, M., Ollikka, K. & Tamminen, S. (2016). Vuoden 2011 energiaverouudistuksen vaikutusten arviointia. Valtioneuvoston selvitys- ja tutkimustoiminnan julkaisusarja (tulossa).

Saara Tamminen, erikoistutkija

Erikoistutkija Saara Tamminen on erikoistunut kansainväliseen kansantaloustieteeseen. Hänen tutkimusaiheisiinsa kuuluvat vientiyritysten tutkiminen, palveluiden kauppa, kauppapolitiikka, ympäristöpolitiikka ja talouden mallintaminen.

Kimmo Ollikka, erikoistutkija

Erikoistutkija Kimmo Ollikan tutkimusaiheita ovat ympäristö-, energia- ja ilmastopolitiikan ohjauskeinot.

Marita Laukkanen, tutkimusohjaaja

Tutkimusohjaaja, ympäristötaloustieteilijä Marita Laukkasen tutkimusaiheita ovat kustannustehokas ympäristöohjaus, ympäristö- ja energiapolitiikan arviointi sekä kansainvälinen ympäristöyhteistyö. Hänen meneillään olevat tutkimuksensa tarkastelevat vähähiiliseen yhteiskuntaan siirtymisen vaatimia energiajärjestelmän muutoksia, energiaverotuksen vaikutuksia sekä kansainvälisten ympäristösopimusten kannustimia.